|

31일 한국납세자연맹에 따르면, 안기호 목사(서울 신림동 주님의교회)는 납세자연맹이 헌법재판소에 제기하는 소득세법 및 시행령 관련 헌법소원의 청구인으로 참여한다. 목사가 종교인 과세 관련 헌법소원을 청구하는 것은 이번이 최초다. 김선택 납세자연맹 회장은 통화에서 “1월에 헌법소원을 제기할 예정”이라며 “안 목사가 확정된 ‘헌법소원 1호 청구인’”이라고 말했다.

안 목사는 ‘종교인도 근로자’라는 대법원 판결을 최초로 받아내 종교인 과세의 토대를 만든 장본인이다. 앞서 2013년 11월 서울고법 민사15부는 안 목사가 낸 해고무효소송에서 안 목사가 근로기준법상 근로자에 해당된다며 교회의 인사명령은 부당해고라고 선고했다. 재판부는 “(안 목사가) 사용자인 피고 교회에 근로를 제공했다”고 밝혔다. 이후 대법원은 2014년 3월 원심 판결을 확정했다.

“목사도 근로자, 정당하게 세금 내야”

|

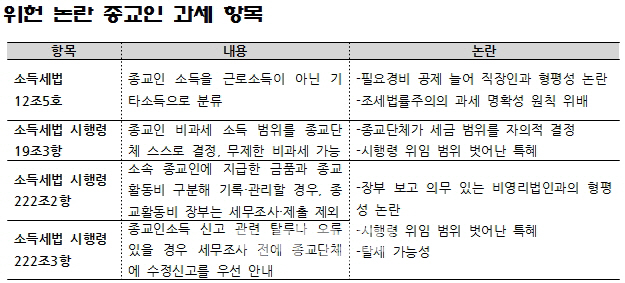

안 목사가 헌법에 규정된 조세평등의 원칙을 어겼다고 판단한 내용은 크게 두 가지였다. 첫째 소득세법 12조5호다. 이 조항은 종교인 소득을 근로소득이 아니라 기타소득으로 분류했다. 기타소득으로 분류하면 필요경비 공제가 늘게 된다.

이 결과 기획재정부·국세청의 간이세액표에 따르면 연소득 5000만원인 종교인(이하 4인 가구 기준)이 내는 세금(원천징수액 월 5만730원)은 근로소득자 4인 가구의 절반 수준(월 9만9560원)에 그치게 됐다. 형평성 논란에도 국회는 2015년에 이 법을 통과시켰다. 이에 안 목사는 “종교인이 솔선수범해 일반인보다 1원이라도 세금을 더 내려고 해야 한다”며 “기타소득으로 분류하면 안 된다”고 지적했다.

둘째로는 소득세법 시행령 19조3항3호이다. 이에 따라 ‘종교활동에 사용할 목적으로 지급받은 금액 및 물품’(종교활동비)이 비과세 종교인 소득에 추가됐다. 종교단체는 종교인 소득에서 세금을 물리지 않는 비과세 범위를 스스로 결정하게 됐다. 상한선이 없는 ‘무제한 비과세’가 가능하게 됐다. 안 목사는 “정기적으로 매월 지급되면 종교활동비도 세금을 내야 하는 소득”이라며 “활동비 관련해 대형교회의 부정이 많은데 과세를 해 투명하게 해야 한다”고 강조했다.

‘무제한 비과세, 세무조사 제한’ 규정 논란

|

그러나 한국기독교총연합회는 성명을 통해 “소득과세가 아닌 종교활동 감시와 탄압을 가져오는 악법”이라고 반발했다. 하지만 안 목사는 “정당하게 소득세를 내라는 게 종교자유 침해와 무슨 상관이 있느냐”며 “일부 극보수, 대형교회, 담임목사를 제외하고는 대부분의 목회자들이 정당한 과세에 찬성하고 있다. 그런 반발은 선교에도 악영향을 주고 성경 내용으로 봐도 맞지 않다”고 반박했다. “가이사의 것은 가이사에게”(마태복음 22장21절) 주라는 지적이다.