.png)

.png)

[편집자주 : 국내 주요 사모투자펀드(PEF) 운용사들이 보유하고 있는 기업의 피인수 이후 실적과 과제, 전망 등을 분석하는 ‘PEF하우스 포트폴리오 분석’을 게재합니다. 금융감독원에 공시된 기업의 ‘2016년 실적’을 바탕으로 최신 재무 정보 흐름, 인수·합병(M&A) 전략, 투자 포인트 등을 심층분석하겠습니다]

|

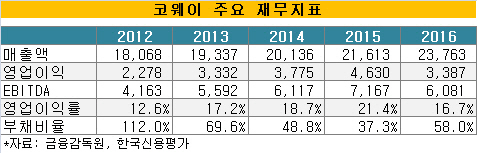

[이데일리 김영수 기자] 국내 최대 사모투자펀드(PEF) 운용사 MBK파트너스가 코웨이(옛 웅진코웨이)를 인수한지 4년이 넘었다. 2013년 1월 지분 30.9%(경영권 포함) 확보를 위해 투입한 자금만 1조1915억원이다. 인수이후 한 차례 매각을 시도했으나 지난해 얼음정수기 니켈 검출 사태가 터지면서 다시 거둬들이는 우여곡절도 겪었다. 대규모 리콜로 이어진 니켈 검출 사태는 고스란히 실적에 영향을 줬다. 주당 10만원을 넘던 주가는 그 이후로 좀처럼 회복하지 못하고 있다. MBK파트너스가 어떤 카드로 대약진(퀀텀점프)를 노릴지 주목된다.

니켈 검출 사태 직격탄...신제품 출시·해외공략 등 실적 만회 기대

MBK파트너스는 코웨이 인수 직후 새롭게 경영진을 꾸리고 △렌탈가격 인상 △판매촉진비 절감 등을 통한 판관비 축소 △차입금 감소 △적자 사업부분 구조조정 등을 진행했다. 단기간 내 기업가치를 극대화하려는 전략적 사업구조 재편(PMI)의 일환이었다.

MBK파트너스의 비용효율화 전략은 그대로 적중했다. 인수후 1년(2013년 1월~12월말)만에 영업이익은 전년대비 46% 증가한 3332억원을 기록했으며 인수·합병(M&A)의 바로미터인 감가상각전 영업이익(EBITDA)은 34% 증가한 5592억원으로 늘었다. 사업 포트폴리오도 일시불 판매보다 렌탈을 중심으로 한 서비스 다양화, 제조업자 개발생산(ODM) 매출 등을 통한 중국시장 공략에 집중하며 수익성뿐 아니라 성장성지표 모두 개선하는데 성공했다.

성장 가도를 달리던 코웨이에 브레이크가 걸린 건 지난해 니켈 검출 사태가 결정적으로 작용했다. 이 여파로 지난해 영업이익(3387억원), 에비타(6081억원), 영업이익률(16.7%) 등 주요 재무지표는 2013년 수준으로 회귀했다. MBK파트너스로선 뼈아픈 기억이 될 것으로 보인다. 다만 구조적 성장을 이끌 체질 개선에선 가시적인 성과를 낸 만큼 특별한 외생변수가 없는 한 재무지표 개선은 긍정적이다. 올해에는 해외시장 공략에 대한 성과도 수면위로 부각될 것으로 예상된다.

한 IB업계 관계자는 “기존 ODM방식과 달리 중국 가전업체 하이얼과 코웨이의 합작 법인 설립은 코웨이 브랜드가 중국 시장에 노출될 여지가 크다는 점에서 중국 시장 확장 모멘텀이 기대된다”며 “다음달 초 새로운 제빙기술이 적용된 얼음정수기 신제품에 대한 기대감도 높아 올해 전반적인 코웨이의 실적은 눈여겨볼 만하다”고 말했다.

|

투자회수 촉각...사업다각화 노리는 SI 인사의사 타진할 듯

코웨이는 생활가전 분야 1위라는 선두 자리를 굳건히 지키고 있지만 되레 MB파트너스의 투자회수(Exit) 전략에는 걸림돌로 작용하고 있다. 높은 몸값때문에 마땅히 인수할만한 전략적 투자자(SI) 또는 재무적 투자자(FI) 등이 제한적이라는 평가다.

지난해 동종업체인 동양매직(현 SK매직)이 SK네트웍스에 매각된 가격은 6100억원으로 이는 에비타 대비 멀티플(Multiple) 약9배가 적용된 거래가격이다. 이를 그대로 적용할 경우 지난해말 기준 코웨이의 기업가치는 5조5000억원가량이다. 원매자로선 가격 부담이 만만치 않은 수준이다. 올해말 2015년 수준의 현금창출력을 회복한다면 주가 상승세를 탄 기업가치는 순식간에 6조원을 넘어설 것으로 예상된다.

한 PEF 관계자는 “코웨이는 이미 경영·재무적인 측면에서 가시적인 성과를 낸 만큼 인수후 추가 기업가치 증대를 노리는 사모펀드에게는 매력적인 매물이 아닌 것 같다”며 “일례로 글랜우드PE가 동양매직을 매각한 배경에는 비용 효율화 등으로 더 이상 기업가치를 높이기 힘들 것이란 판단이 작용했다”고 말했다. 이어 “코웨이는 사업다각화를 노리는 국내외 SI에게 인수의사를 타진하는 전략이 유효할 것으로 보인다”고 덧붙였다.