.png)

.png)

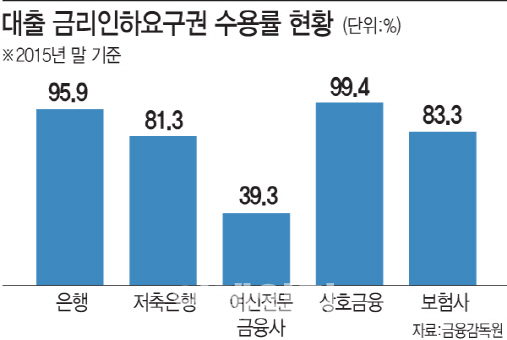

|

내년부터는 금리인하요구권을 인터넷으로 신청할 수 있는 길이 열린다. 금리인하요구권은 대출 받은 사람이 승진, 이직, 소득 증가, 자격증 취득 등 사정이 나아지면 대출금리를 깎아달라고 요구하는 권리다. 시중은행에 비해 지점이 별로 없는 저축은행 등 2금융기관 고객의 편리성이 커질 전망이다.

금감원 관계자는 3일 “금리인하요구권 활성화 차원에서 모든 업권에서 인터넷으로 신청하는 방안을 추진할 것”이라며 “시행 시기는 현재 부서별로 조율중”이라고 말했다. 현재 금리인하요구는 은행, 저축은행, 여전사, 상호금융, 보험사에서 시행중이다. 저축은행은 내년 상반기 시행을 목표중이다. 전산시스템 정비 필요성이 가장 큰 상호금융은 저축은행 이후, 그외 은행·여전사·보험사는 그 이전일 가능성이 높은 것으로 알려졌다. 은행거래의 90% 이상이 비대면거래로 이뤄지고 저축은행 등 2금융권에서도 비대면계좌계설이 가능해진 상황에서 금리인하만 지점방문을 고집할 이유가 없다는 판단에서다.

제도가 개선되면 지점이 적은 저축은행 고객의 편의성이 커질 전망이다. 지난해 9월말 79개 저축은행의 지점은 325개뿐이다. 저축은행은 일단 노후된 전산망을 교체하는 ‘차세대 전산시스템’ 도입에 맞춰 내년 상반기 중 고객들이 금리인하요구를 인터넷으로 할 수 있도록 할 계획이다.

금리인하요구권 활성화를 위해서는 비대면 신청 허용 등 절차를 개선하는 동시에 신용평가시스템(CSS)의 고도화를 통해 2금융권이 대출금리를 세분화할 수 있는 관행을 정착시켜야 한다는 지적이 나온다. 신용등급에 관계없이 일률적으로 고금리를 부과하는 대출관행이 계속되면 금리인하권의 실효성이 떨어지기 때문이다. 이재연 금융연구원 선임연구위원은 “금리인하요구의 실효성을 담보하기 위해서는 요구가 받아들여지지 않을 경우 손쉬운 대출갈아타기 등 차주가 선택할 수 있는 다른 대안에 대한 고민이 필요하다”고 말했다.