.png)

.png)

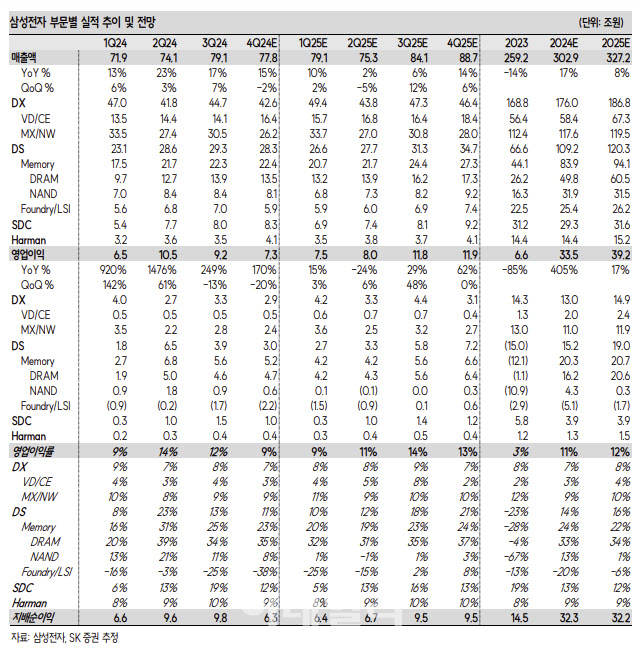

|

세트 수요 부진 및 계절 비수기 영향, 경쟁 강도 심화 등으로 스마트폰 및 디스플레이, 비메모리, 메모리 등에서 감익을 피하기 어려울 것이란 평가다.

메모리의 경우 수익성 추구를 위한 보수적 출하 전략 지속으로 D램, 낸드(NAND) 모두 출하 부진이 예상된다고 진단했다. 다만 D램은 고대역폭메모리(HBM) 및 D5 출하 비중 확대를 통한 믹스(Mix) 개선에 따른 평균판매가격(ASP) 상승으로 견조한 이익을 나타낼 것으로 봤다.

주요 사업부별 4분기 예상 영업이익으로는 디바이스솔루션(DS) 3조원, 디바이스경험(DX) 2조9000억원, 디스플레이(SDC) 1조원 등을 추정했다.

메모리에서 다소 더딘 경쟁력 회복 속 레거시 시장 내 경쟁 강도 증가로 단기간 업종 내 실적 차별화가 어려울 것으로 봤다. 다만 현 주가 수준은 12개월 선행 주가순자산비율(PBR) 0.9배로 역사적 저점 수준인 점에서 저평가 매력이 커졌다고 판단했다.

한 연구원은 “올 상반기 플래그십 스마트폰 신제품 출시, 낮은 기저에 따른 메모리 믹스의 점진적 제고 예상 등 컨센서스 추가 하향 리스크가 안정화되기 시작하며, 점진적인 밸류에이션 매력이 부각할 것으로 예상한다”고 밝혔다.

![그 셔츠 제발 넣어입어요…주우재·침착맨의 출근룩 훈수템[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500186t.jpg)

![지인에 맡긴 아이 사라졌다…7년 만에 밝혀진 진실[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500002t.jpg)