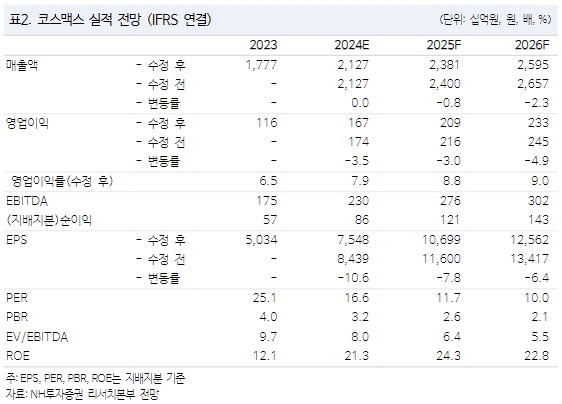

정지윤 NH투자증권 연구원은 “올 3분기 한국과 동남아 매출이 고성장 중이나, 중국과 미국 법인 성장세는 기대치를 하회했다”며 “2분기 별도 대손상각비 급증으로 외형 성장 대비 이익이 미증하는 데 그쳤지만, 수익성 안정화 제고 시 주가 반등이 가능할 것”이라고 말했다.

|

정 연구원은 “올 2분기 특수관계자 대손상각비 급증으로 국내 사업 이익이 외형 성장 대비 미증하는 데 그친 점을 고려할 때, 올 하반기 수익성 안정화 제고 확인 시 유의미한 주가 반등이 예상된다”고 판단했다.

그는 코스맥스의 올 3분기 연결기준 매출액을 전년 동기 대비 16% 증가한 5312억원, 같은 기간 영업이익은 26% 늘어난 420억원으로 추정했다. 이는 컨센서스를 소폭 밑돌지만, 별도 기준 실적은 전 분기 대비 양호할 것으로 내다봤다.

한국 별도 매출액은 전년 동기 대비 25% 증가한 3600억원, 같은 기간 영업이익은 52% 늘어난 392억원을 전망했다. 2분기 대손상각비(97억원)가 예상보다 컸지만, 3분기 유사 규모의 비용이 발생한다고 가정해도 대규모 리오더에 힘입어 전 분기 대비 매출 증가와 이익 레버리지 가능하다고 봤다.

다만, 중국 매출액은 전년 동기 대비 13% 줄어든 1076억원과 순적자 42억원을 기록하리라고 추정했다. 온라인 거래선 신규 발주 감소와 함께 업황이 부진한 탓에 대손충당금 증가 우려가 있어서다. 영업인력 확충과 이자비용 고려해 순적자 전환을 예상했다.

미국 매출액 역시 전년 동기 대비 1% 늘어난 373억원과 순적자 67억원을 전망했다. 9월 LA 사무소 개소를 통해 신규 고객사를 유치할 계획이며, 2025년 하반기 유의미한 매출 규모(분기 400억원 이상) 확대가 전망된다고 봤다.

그러나 인도네시아·태국 매출 성장률은 각각 전년 동기 대비 30%, 63%에 이르리라고 추정했다. 쿠션, 에센스 등 고마진 제품군의 발주가 증가하며 호황기를 맞이했다는 평가다. 동남아 법인은 두 자리 수 영업이익률을 달성하고 있으며, 2025년 동남아 매출이 미국과 유사 혹은 웃돌 것으로 추정했다.

![“얼굴 가리고 피투성이 딸 질질 끌고가”…팔순 아버지의 눈물[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26022000001t.jpg)