|

특히 파월 의장이 빅컷(50bp 금리 인하) 가능성을 배제하지 않았다고 시장은 보고 있다. 일부에서는 연준 인사들이 25bp 금리 인하를 예상하면서 사용하던 ‘점진적(gradual), ‘체계적(Methodical)’과 같은 용어를 파월의장이 사용하지 않다는 점에서 빅컷 가능성이 열려 있다고 주장하고 있다.

박 연구원은 “그러나, 현 시점에서 9월 금리 인하 이외의 다양한 시나리오는 파월의장이나 미 연준 인사들이 강조하는 경제지표, 특히 고용지표 흐름에 전적으로 달려있어 성급한 결론을 내기 어렵다는 생각”이라며 “9월 초에 발표되는 8월 고용지표 결과가 빅컷 여부를 좌우하는 변수가 될 것”이라고 강조했다.

다만, 박 연구원은 연내 3차례 금리 인하 가능성은 한층 높아졌다고 판단했다. 잭슨 홀 미팅 연설이 금융시장이 기대했던 수준보다는 완화적이었고 미국 대선 상황도 미 연준의 연속적 금리 인하의 부담감을 완화해주고 있기 때문이다. 미 대선 결과를 확인하고 11월 FOMC 회의 결과가 발표되는데 카멀라 해리스 후보가 현재의 우위 판세처럼 미 대선에서 승리할 경우 미 연준의 11월 추가 금리 인하는 좀 더 수월해질 여지가 크다고 박 연구원은 판단했다.

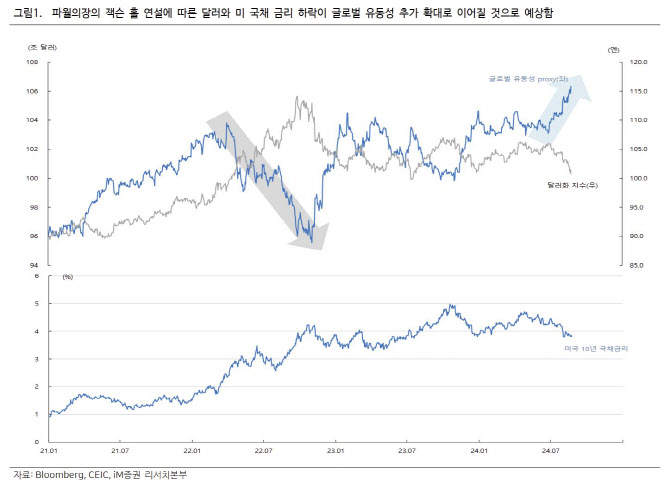

또한, 월초 엔 캐리 트레이드 청산 등으로 인해 글로벌 유동성 흐름에 큰 훼손을 우려했지만 글로벌 유동성 흐름은 재차 확대되는 모습을 나타냈다. 이번 파월 의장의 잭슨 홀 연설을 계기로 글로벌 유동성 흐름이 더욱 양호한 추세를 보일 것으로 박 연구원은 전망했다.

특히 달러화 미 국채 금리 하락도 주목하고 있다. 지난 2년간 잭슨 홀 미팅 이후 달러화와 국채 금리가 동반 상승하면서 글로벌 유동성 흐름에는 적지 않은 부담으로 작용했지만, 빅컷 가능성마저도 열어 둔 이번 파월의장의 잭슨 홀 연설은 달러화 및 미 국채 금리의 추가 하락 압력으로 이어질 여지가 있다는 것이 박 연구원의 판단이다.

그는 “미 연준뿐만 아니라 유럽중앙은행(ECB) 역시 9월 추가 금리 인하에 나설 전망이고 여타 주요국 역시 금리 인하 사이클에 동참할 여지가 크다”며 “무엇보다 미 연준의 금리 인하는 여타 국가들의 금리정책 부담감을 덜어주는 효과가 있다”고 전했다. 이어 “주요국 중 유일하게 금리 인상에 나서고 있는 일본은행의 경우 연내 추가 금리 인상은 불가피해 보이지만 9월 말 자민당 총재 선거 결과와 엔화 추이를 보면서 금리 인상 시점을 최대한 지연시킬 것으로 보인다”고 덧붙였다.

그러면서 “이는 시장에서 우려하는 엔 캐리 트레이드 추가 청산 리스크를 완화하는 역할을 할 것이고, 결국 달러화 약세와 미 국채 금리 하락에 기반한 유동성 확대 추세가 당분간 이어질 수 여지가 크다는 점에서 위험자산을 중심으로 한 유동성 랠리가 강화될 것으로 전망한다”고 전했다.

![결혼 앞둔 예비신부 사망…성폭행 뒤 살해한 그놈 정체는 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031200001t.jpg)