.png)

.png)

|

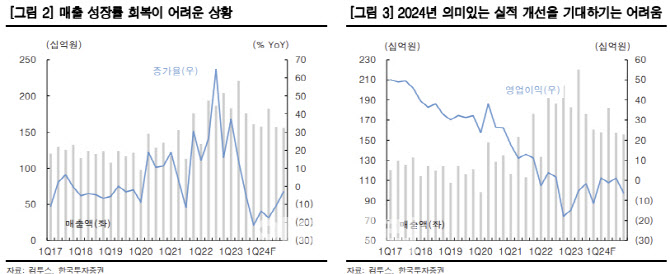

정호윤 연구원은 “국내 모바일게임 시장의 경쟁이 심화되고 있으며 컴투스는 그 속에서 어려운 상황에 놓여있다”며 “지난 몇 년간 출시한 신작 대부분이 흥행에 실패하며 게임사업부 매출액이 5000억원 수준에서 정체되고 있다”고 분석했다.

정 연구원은 “지난 7월 10일 자체개발 3종과 퍼블리싱 6종 등 총 9개의 신작 라인업을 발표했다”며 “특히 방치형 역할수행게임(RPG)인 서머너즈워:레기온과 일본 야구게임 시장을 노린 프로야구 라이징 등의 작품은 흥행 가능성이 존재해 실적 개선을 기대할 수 있는 타이틀이다. 그럼에도 국내 모바일게임 시장의 흥행 불확실성이 전반적으로 커졌으며 아직 출시 일정 불확실성 또한 존재하기 때문에 출시 이후 성과를 확인하고 접근하는 것이 바람직하다”고 진단했다.

그는 “전방 시장인 국내 모바일게임 시장의 성장률 하락, 그리고 컴투스의 신작 라인업을 감안할 때 실적 개선은 2025년 이후에 가능하다”며 “당분간 보수적인 시각을 유지한다”고 전했다.