.png)

.png)

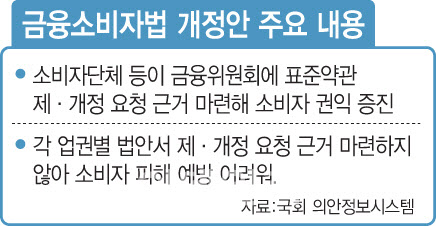

|

‘약관의 규제에 관한 법률’은 시민단체 등이 공정거래위원회에 표준약관에 대해 제·개정을 요청할 수 있는 근거가 있다. 이 의원은 금융은 업권별 법에 따라 표준약관 감독을 금융당국이 하고 있어 금융소비자법에 같은 권리를 포함하겠다는 것이다.

표준약관은 금융산업에 미치는 영향력이 크다. 단적인 예로 의무보험인 자동차 보험은 표준약관에 따라 손해율이 달라지기도 한다. 금융당국은 2016년 자동차보험 ‘렌터카 대차료 표준약관’을 개정하면서 차량 사고 시 ‘동일 차량’을 ‘동급 차량’으로 바꿨다. 이듬해인 2017년 렌터카 대차료로 지급한 보험금은 전년대비 10% 이상 감소하는 효과가 나타났다. 반대로 금융당국은 보험사가 자동차보험에서 적정 이익을 확보하면 이듬해 보험료를 낮추도록 하고 있다. 이런 식으로 균형을 맞추고 있는 것이다.

금융권은 우려의 목소리를 내고 있다. 금융권 관계자는 “표준약관은 업권별뿐만 아니라 개별 상품에도 영향을 미친다”며 “자동차보험, 실손보험처럼 가입자가 많은 상품일수록 미치는 영향력은 더 커진다”고 말했다. 이어 “표준약관을 잘못 손대면 오히려 소비자 피해가 커질 수 있다”고 덧붙였다.

이 의원은 21대 국회에서도 금융당국의 소비자 권익 보호 업무와 관련해 문제를 지적했다. 그는 금융분쟁 관련 조정 및 중재 업무를 담당하는 독립 기관인 ‘금융분쟁조정중재원’을 설립하는 내용을 담은 금융소비자보호법 개정안을 발의한 바 있다. 당시 이 의원은 “금융감독원은 인력의 한계 등으로 금융분쟁을 신속하게 해결하지 못하고 있다”며 “또한 금융분쟁 조정제도가 마련되어 있음에도 분쟁조정기구인 금융분쟁조정위원회의 조정안을 금융회사가 거부할 때가 많아 현행 제도로는 금융소비자 피해 구제의 실효성이 부족하다는 지적이 제기되고 있다”고 언급했다.

다만 일각에서는 시민단체가 표준약관 제·개정 요청의 법적 근거를 갖춰도 크게 효과를 볼 수 있을지에 의문을 던지고 있다.

또 다른 금융권 관계자는 “지금도 시민단체가 표준약관 제·개정을 금융당국에 요구할 수 있다. 법적 근거를 갖추는 게 어떤 차이점을 만들어 낼지 모르겠다”며 “만약 시민단체가 법적 근거를 갖게 돼도 비합리적 요구에 대해서는 금융당국이 거절할 것”이라고 말했다.

|