|

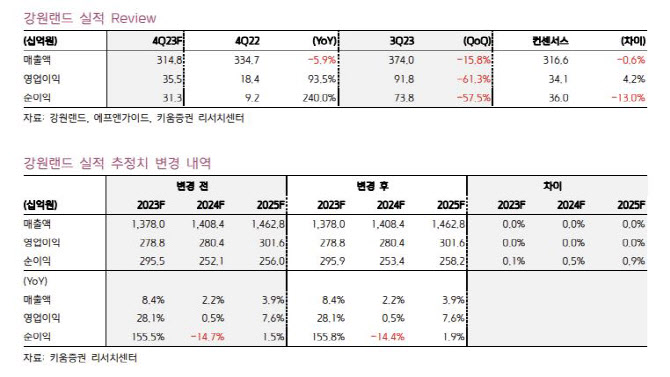

2024년에는 매출액 1조4084억원으로 전년보다 2.2% 늘고 영업이익은 2804억원으로 전년보다 0.5% 증가할 것으로 예상된다. 카지노는 매출액 1조2115억원으로 전년보다 1.7% 늘고, 방문객은 26만3000명으로 전년보다 9% 증가할 것으로 추정된다. 드랍액 5조9100억원으로 같은 기간 3.6% 증가할 전망이다.

이 연구원은 “펜트업 디맨드 약세에 따른 인당 드랍액은 2023년 235만원에서 224만원으로 소폭 조정을 예상한다”며 “2019년에 근접한 객실 점유율(OCC) 및 평균 객실 요금(ADR) 회복률이 발생한 비카지노와 카지노의 실적 안정성은 지속될 것으로 판단한다”고 전했다.

이어 “2023년 카지노 VIP는 전체 카지노 매출액에서 9.9%의 비중을 기록할 것으로 보이는데 2019년 16.7% 비중에서 수요 감소에 따른 역성장이 진행중이다”라며 “2024년에는 2023년과 유사한 비용 흐름을 예상한다. 따라서 카지노 VIP의 회복이 대중적 수준으로 발생한다면, 매출총량제에 근접한 실적 개선으로 연결될 것이다”라고 강조했다.