.png)

.png)

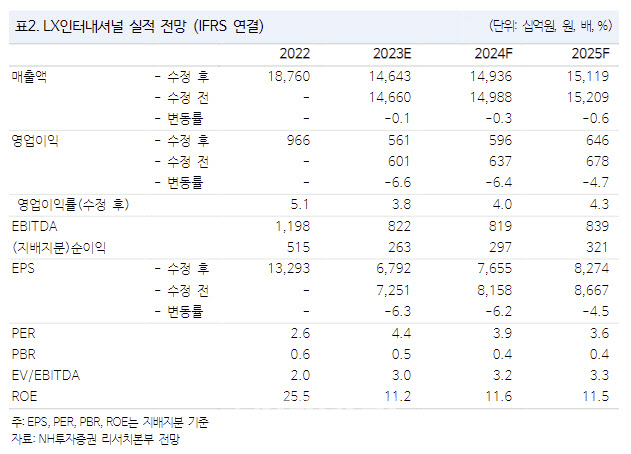

|

LX인터내셔널은 물류 운임 약세, 석탄가격 하락에도 인도네시아 및 중국 석탄 증산 한국유리공업 및 포승그린파워 실적 온기 반영 통해 실적 변동성을 축소 중에 있다. 김 연구원은 “HMM 인수 관련 불확실성 있으나, 니켈광산 및 제련소 인수, 탄소배출권 사업 확대 등 ‘친환경 & 웰니스’ 사업 전환 노력은 여전하다”며 “2024년 친환경플라스틱(PBAT)법인(지분 20%) 생산 개시와 함께 점진적으로 현재의 저평가 해소가 기대된다”고 말했다.

NH투자증권은 LX인터내셔널의 3분기 실적으로 매출액은 전년동기대비 20% 감소한 3조7677억원, 영업이익은 56% 줄어든 1194억원으로 시장 컨센서스를 하회할 것으로 전망했다.

김 연구원은 “자원 부문 영업익은 전년비 57% 감소한 416억원으로 석탄가격 하락 영향이 인도네시아 GAM 석탄 증산효과를 상회할 것으로 전망된다”며 “석탄 트레이딩이 포함된 트레이딩/신성장은 석탄가격 약세 지속에도 LCD패널 시황 개선, 신규 인수기업 수익성 개선으로 전분기 수준을 유지할 전망이며 물류도 운임하락 마무리로 전분기 수준일 것으로 전망된다”고 말했다.