|

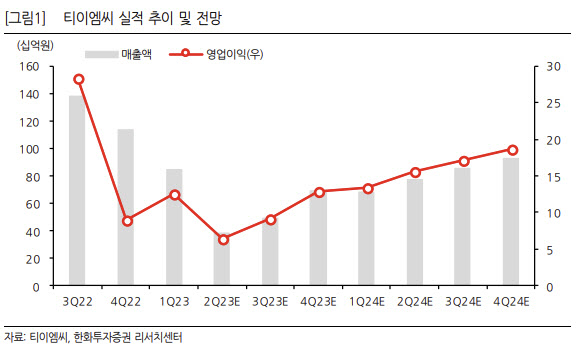

김광진 한화투자증권 연구원은 “2분기는 기존 예상보다 가파른 희귀가스군 매출 감소로 감익이 예상되나 이미 예견된 부분”이라고 밝혔다. 2분기 매출액은 전분기대비 55% 하락한 385억원, 영업이익은 49% 하락한 64억원을 기록할 것으로 봤다.

작년 4분기부터 이어지고 있는 희귀가스 가격이 정상화되고 잇으며 전방 고객사들의 감산으로 인한 공급 감소 영향 때문이다.

다만 김 연구원은 “이미 분기 초부터 예견된 부분인 만큼 주가 하락 요소로 작용하진 않을 것”이라며 “1분기 보수적으로 반영된 재고평가손 영향으로 영업이익률은 가격과 공급 동시 감소에도 불구하고 오히려 소폭 개선될 것”이라고 판단했다.

2분기 바닥을 찍고 3분기부터 실적이 반등할 것이라고 김 연구원은 전망했다. 그는 “희귀가스 가격은 이미 3개 분기 연속 하락하며 지난해 러우전쟁으로 인한 상승분을 대부분 반납했다”며 “3분기부터는 하향 안정화가 유력하며 공급량은 다소 완만하지만 점증될 것”이라고 내다봤다.

최근 국내 최대 반도체 고객사 내 벤더 지위가 바뀔 수 있다는 우려는 과도하다고도 짚었다. 그는 “벤더 지위 훼손 시그널이 확인되지 않았으며 시장 기대가 높은 디보란도 공급이 늘어나는 추세”라고 했다. 티이엠씨 디보란 매출도 올해 269억원에서 내년 521억원으로 급증할 것으로 봤다.

투자의견 ‘매수’와 목표주가 7만5000원을 유지했다. 김 연구원은 “예상 실적 흐름상 분기 실적의 바닥이 확인되는 7월 중 주가 저점을 형성할 가능성이 높다”며 “디보란 등의 국내 최대 반도체 고객사향 공급 확대 가능성과 포스코와의 사업 확대 가능성을 고려하면 주가는 할증받아야 한다”며 조정 때마다 매수 전략이 유효하다고 했다.

![전쟁 거의 끝 한마디에…롤러코스터 탄 뉴욕증시·유가[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000131t.jpg)

![“덩치 큰 남성 지나갈 땐”…아파트 불 지른 뒤 주민 ‘칼부림' 악몽[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000001t.jpg)