|

지난주 원자재 시장(S&P GSCI 기준) 수익률은 3.95%를 기록했다. 6월 FOMC에서 기준금리를 동결한 연준이 연내 두 차례 추가 금리 인상 여지를 남겨둔 탓에 금, 은 등 귀금속 섹터는 소폭 하락했다. 반면 여타 원자재 섹터들이 큰 폭 상승해 지난주 종합 원자재지수 상승을 견인했다.

에너지와 산업금속 섹터는 중국(세계 2위 에너지 및 최대 산업금속 소비국) 수요 개선 기대에 저가 매수세가 유입됐다. 최근 경기 지표 악재에 대응, 각종 대출 금리를 인하해 온 중국 당국이 수십억 달러 규모의 인프라 지출과 부동산 규제 완화 등을 포함한 대규모 부양책을 예고했다.

농산물 섹터는 예상 밖 미국 중서부 가뭄과 흑해 공급 불확실성 재현에 옥수수와 대두, 소맥 선물에서 대량 쇼트커버링(매도 청산) 매물이 출회되며, 큰 폭 상승했다.

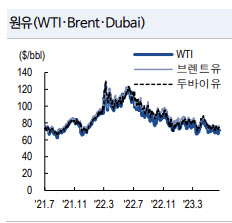

국제 유가의 박스권(WTI 기준, 70~80달러·배럴) 상향 돌파 여부가 주목된다. 미국 에너지정보청(EIA) 전망상에서 다시 부각되는 하반기 석유 시장 ‘공급부족(Deficit)’ 전망에 WTI 등 국제 유가 하방경직성이 강화됐다.

반면 드라이빙 시즌(6~8월) 진입 이후에도 증가세를 나타내는 미국 상업 원유재고 부담이 단기 유가의 박스권(70~80달러) 상향 돌파 시도를 제한하고 있다.

황 연구원은 “최근까지 미국 상업 원유재고를 증가시킨 ‘전략비축유 방출’ 일단락에 따른 하반기 유가의 박스권 상향 돌파 가능성을 주목한다”며 “주요 산유국들의 ‘오일머니’ 축적을 목표로 하는 석유수출국기구(OPEC)+ 석유 시장 안정화 정책과 더불어 미국·이란 간 관계 개선 여부도 하반기 주요 관심사다”고 전했다.