.png)

|

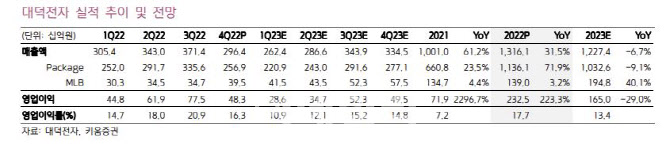

김지산 키움증권 연구원은 “4분기 영업이익은 483억원으로 전년 동기 대비 84% 늘었지만, 시장 컨센서스(542억원)를 하회했다”며 “메모리 반도체 업황 악화로 인한 모바일향과 PC향 등 메모리용 기판의 출하량 부진이 가장 큰 원인이었고, 비메모리용 기판 또한 스마트폰 시장 침체로 모바일 출하량 감소폭이 컸다”고 분석했다.

이어 “플립칩 볼그리드 어레이(FC-BGA)는 비교적 견조했는데, 가전 시장 침체의 영향으로 컨슈머향은 부진했지만, 전장향 출하량이 증가한 덕에 FC-BGA의 수익성은 전분기와 유사한 수준을 유지했다”며 “고다층인쇄회로(MLB) 기판은 고객사의 발주 증가로 네트워크향과 반도체 테스터향 모두 전분기 대비 양호한 실적을 달성했고, 일회성 비용은 약 70억원으로 추정된다”고 덧붙였다.

그러면서 김 연구원은 “올해 매출액은 1조2274억원으로 전년 대비 7% 감소하고, 영업이익은 1650억원으로 전년 대비 25% 줄어들 것으로 추정한다”며 “1분기 영업이익은 286억원 IT Set 및 메모리 반도체 업황의 부진 영향을 피하지 못할 것이고, 메모리 반도체의 수요부진과 재고조정, 공급단가 인하가 지속될 것으로 전망한다”고 내다봤다.

다만, 김 연구원은 하반기부터 실적이 개선될 것으로 예상했다. 그는 “메모리 반도체 업황의 회복과 함께 2분기부터 FC-BGA 증설 효과로 물량이 증가할 것으로 예상된다”며 “올해 FC-BGA 매출액은 4280억원으로 전년 대비 53% 증가할 것으로 전망되며, 연내 고성능 컴퓨팅(HPC)용 생산 논의가 이루어질 것으로 보인다”고 전했다.

또한 “연말까지 DDR5의 비중이 50%까지 상승할 것으로 예상됨에 따라 DDR5용 기판 면적 증가 및 판가 상승이 기대된다”며 “MLB 기판은 네트워크향 수요 증가와 신규 고객 확보 효과로 양호한 실적을 이어갈 것”이라고 전망했다.