.png)

이은상 NH투자증권 연구원은 이날 보고서에서 목표주가 상향에 대해 “멀티플 산출 방법을 면경해 타겟 멀티플 4.5배를 적용했기 때문”이라며 “주택 거래량 부진으로 인해 외형은 축소되고 있지만 원자재 매입 부담이 완화되고 있고, 기업간 거래(B2B)향 건자재 매출이 양호하며 자동차 사업은 실적 개선 본격화 구간에 진입했다고 설명했다.

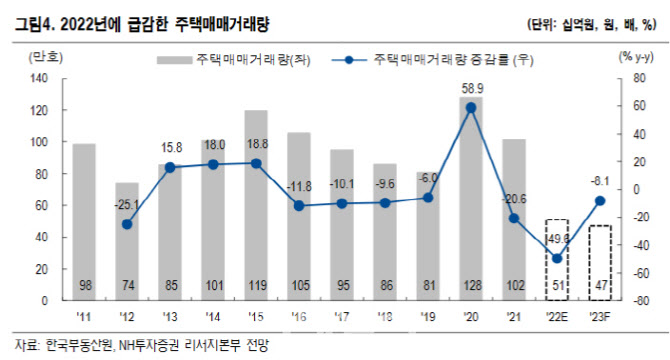

각종 비용 부담이 완화되고 있고, B2B향 건자재 매출이 양호하다는 판단이다. 이 연구원은 “1월 넷째 주 기준 폴라염화비닐(PVC) 가격은 톤 당 890달러로 2021년 고점 대비 49% 하락했다”며 “주요 제품인 창호 가격을 2021년 초 대비 약 9% 인상했지만 기업 간 소비자 거래(B2C)향 판매가 부진해 마진 개선 폭은 크지 않을 것. 결국 주택 거래량 회복이 관건”이라고 분석했다.

|

올해 이익률 개선은 분명하다. 이 연구원은 “이익률은 개선될 것으로 추정된다. 원자재 가격, 대리점 증설 등과 관련한 각종 비용 부담이 완화 중이기 때문”이라며 “주택시장 회복 속도에 따라 이익 개선 폭이 결정될 것”이라고 예상했다. 2023년 주택 거래량은 47만호로 가정했고, 2023년 영업이익은 965억원을 전망했다.

![[그해 오늘] 승객 모두 비명질러…388명 다친 상왕십리역 열차 사고](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050500001t.jpg)