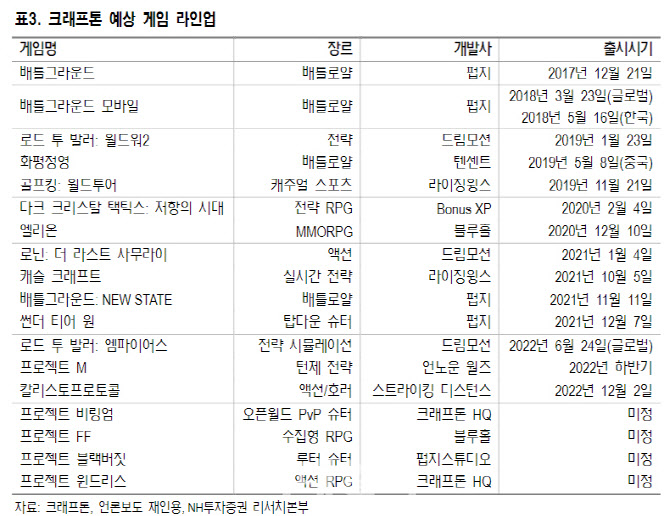

안재민 NH투자증권 연구원은 이날 보고서에서 “2022년 최대 기대작 칼리스토 프로토콜은 오는 12월2일 출시를 앞두고 기대감이 고조될 전망이다. 자회사 언노운월즈의 프로젝트M에도 8월 게임스컴에서 정식 게임 명과 게임 영상이 공개될 예정”이라고 설명했다.

이어 “크래프톤의 경우 2분기가 연중 제일 비수기인 점을 감안하면 3분기 성수기 및 대규모 업데이트가 예정돼 있어 3분기 실적은 회복세를 보일 전망”이라며 “12월은 칼리스토 프로토콜 출시를 앞두고 다양한 마케팅이 진행돼 관련 기대감은 커질 것”이라고 전망했다.

안 연구원은 “‘배틀그라운드 모바일 인디아’(BGMI)는 현재 앱스토어에서 다운로드가 중단돼 있지만 게임 다운로드가 재개되면 오히려 호재로 작용할 것”이라며 “당사는 인도 매출 비중이 약 10%, 이익 비중으로는 5~7% 수준으로 추정하고 있으며 주가는 관련 이벤트가 발생했을 당시 선조정을 받은 상황”이라고 봤다. 더이상 나올 악재는 없다는 의견이다.

|

이어 “PC 매출은 886억원으로 지난해와 유사했으나 무료화 전환 효과로 트래픽은 증가했다. 하반기 매출 상승이 기대된다”며 “모바일 매출은 3197억원으로 지난해 일회성 매출을 제외하면 양호한 수준을 유지하고 있다”고 분석했다. 그는 “3분기는 인도서비스 중단에 따른 영향이 일부 발생할 수 있으며 신규출시에 따른 마케팅 비용도 상승할 전망이다. 영업이익은 1574억원을 예상한다”고 덧붙였다.

!["새벽배송 없이 못 살아" 탈팡의 귀환…쿠팡 완전회복+α[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000552t.jpg)