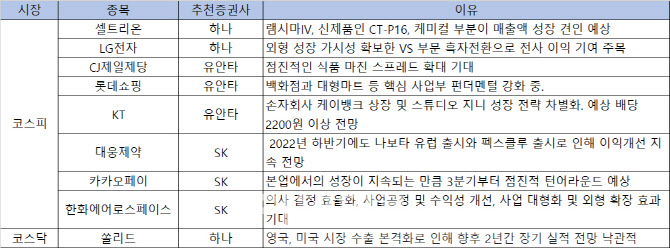

7일 금융투자업계에 따르면 하나증권은 셀트리온을 주간 추천주로 제시했다. 셀트리온은 올해 2분기 영업이익이 전년 동기 대비 21.3% 증가한 1990억원을 기록하며 실적 예상치를 상회했다. 향후 매출액 성장도 기대된다. 하나증권은 램시마IV, 신제품인 베그젤마(CT-P16), 케미컬 부분이 매출액 성장을 견인할 것으로 예상했다.

2분기 호실적을 기록한 대웅제약도 추천주로 꼽혔다. 대웅제약은 올해 2분기 영업이익이 336억원으로 전년 동기 대비 25.8% 상승하며 어닝 서프라이즈를 시현했다. SK증권은 “호실적의 원인은 나보타 고성장, 우수 의약품 제조관리 기준(GMP)이 전년 대비 2.3% 포인트 개선됐기 때문”이라며 “올해 하반기에도 나보타 유럽 출시와 펙스클루 출시로 인해 이익 개선세가 지속될 것”이라고 전망했다. 대웅제약은 특발성 폐섬유증 치료제 미국 식품의약국(FDA) 패스트트랙 지정, 글로벌 빅파마 기술이전 가능성이 높을 것으로 평가된다.

|

그 외에도 실적 개선이 기대되는 종목으로 KT(030200), CJ제일제당, 롯데쇼핑(023530), 카카오페이(377300)가 꼽혔다. 유안타증권은 KT에 대해 올해 영업이익은 1조8900억원을 전망하며, 영업이익률은 2021년 6.7%에서 7.5%로 개선될 것으로 예상했다. 손자회사 케이뱅크의 상장과 스튜디오지니 성장 전략이 차별화될 수 있다는 판단이다. 예상 주당배당액은 2200원 이상을 전망했다.

유안타증권은 CJ제일제당과 롯데쇼핑이 실적 개선 가능성이 높아졌다고 판단했다. CJ제일제당은 국내외 가공 수요세가 호조, 가격인상 동반 등으로 마진 방어에 주목할 필요가 있다고 판단했다. 또 가공·바이오 부문의 시장 지배력 등으로 판가인상 단행, 점진적인 식품 마진 스프레드 확대가 기대된다고 봤다. 롯데쇼핑은 백화점과 대형마트 등 핵심 사업부 펀더멘털을 강화 중으로, 특히 대형마트의 경우 의무휴업 폐지 가능성이 높아짐에 따라 실적 개선 가능성이 더욱 커진다고 판단했다. 이커머스 경쟁 완화에 따른 대형마트와 이커머스 사업부 수익성 개선 가능성에도 주목할 필요가 있다고 설명했다.

SK증권은 카카오페이(377300)가 3분기부터 점진적인 턴어라운드가 예상된다고 평가했다. 카카오페이 2분기 실적은 양호한 별도기준 실적 불구하고 자회사의 신규사업 투자 따른 비용증가로 전년동기 대비 영업손실 폭 확대됐다. 다만 본업에서의 성장이 지속되는 만큼 3분기부터 점진적 턴어라운드를 예상했다. SK증권은 “2023년부터 자회사가 본격적으로 매출에 기여 할 것으로 예상됨에 따라 2022년 대비 높은 탑라인 성장이 전망된다”며 “현 시점에서는 높은 성장성과 턴어라운드에 주목할 시기라 판단돼 투자의견을 중립에서 매수로 상향한다”고 했다.

한화에어로스페이스(012450)는 지분구조 재편에 따른 기대감이 커지고 있다. SK증권은 “지난 7월29일 2분기 잠정실적 및 계열회사 지분구조 재편 관련 내용을 공시했다. 한화 그룹 방위사업은 한화에어로스페이스로 집중하고, 파워시스템·정밀기계는 지분을 매각하기로 했다. 한화디펜스는 흡수 합병, 한화 방산 부문 물적분할 신설법인 지분 100% 취득 예정”이라며 “의사결정 효율화, 사업공정 및 수익성 개선, 사업 대형화와 외형 확장 효과가 기대된다”고 분석했다. 한화에어로스페이스는 폴란드 정부와 K-9 자주포 등 공급 기본계약 체결, 호주 레드백 장갑차 수출 기대감도 유효하다.

![러시아가 누리호 엔진 줬다?”...왜곡된 쇼츠에 가려진 한국형 발사체의 진실[팩트체크]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26031301228t.jpg)