.png)

|

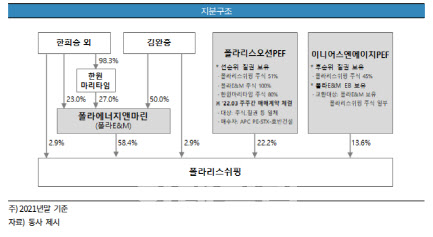

폴라리스쉬핑은 대규모 손실 인식에 따른 재무구조 훼손과 자금시장 경색으로 2020년 유동성 위기에 직면한 바 있다. 당시 불안정한 지배구조로 인해 자본 확충이 이뤄지지 못하면서 건조 중 선박과 장기계약 등 영업자산 매각을 통해 유동성 위험에 대응했다.

이후 폴라리스쉬핑의 중요한 사업적 기반이 약화되는 등 지배구조의 불안정성이 폴라리스쉬핑의 사업과 재무 안정성에 저해요소로 작용하고 있다. 이에 폴라리스쉬핑은 2대와 3대 주주인 재무적 투자자(각각 폴라리스오션PEF, 이니어스엔에이치PEF)의 지분을 포함한 전체 지분 매각과 그와 연계된 폴라리스쉬핑 자본확충을 추진해왔다.

올해 3월에는 2대 주주 보유 지분과 신주인수권, 최대주주 보유 지분을 담보로 한 질권 일체에 대한 매매계약(매수자 APC PE-STX-호반건설 컨소시엄)이 체결되기도 했다.

하지만 김종훈 한기평 연구원은 “2대 주주의 단순 교체에 그쳐 현 지배구조에 내포된 불안정성은 여전히 지속되고 있는 것으로 보인다”며 “향후 폴라리스쉬핑 지배구조의 불안정성 해소 여부와 경영권 변동 등에 대해서 모니터링할 예정이다”고 말했다.

폴라리스쉬핑은 또 과중한 차입부담으로 미흡한 재무구조가 지속될 것으로 예상된다. 자산 매각과 영구채 발행 등 자구노력과 외환거래이익 인식에도 2021년 말 연결 기준 부채비율은 538.2%로 재무구조가 여전히 미흡하고 총차입금은 2조1000억원, 차입금의존도는 77.8%에 이르고 있다.

2020년 말 4분기 발행된 영구채(500억원)의 부채성을 감안하면 실질적인 재무구조는 지표 수준을 하회하고 있는 것으로 한기평은 분석했다.

폴라리스쉬핑은 2021년 말 기준 선박 발주 잔고는 2척으로 2022년 상반기 9000만달러의 중도금과 잔금 지급이 계획돼 있다. 또 40건의 보유 장기계약 중 15건이 2024~2026년 종료될 예정이다.

김 연구원은 “수익 기반 유지를 위해서는 중단기간 내 추가적인 신조선 투자가 필요할 것”이라며 “지속적인 투자 부담과 과중한 차입금으로 인한 금융비용 부담 등을 감안할 때 폴라리스쉬핑의 미흡한 재무 구조가 당분간 지속될 것”이라고 분석했다.

|

내수패션부문은 코로나 사태 완화에 대한 기대감 등으로 의류소비가 회복되기 시작하면서 신성통상 브랜드 전반의 판매량이 증가했으며, 할인판매 축소를 통해 2021회계연도 매출액 8171억원, 영업이익률 6.5%을 기록했다. SPA브랜드 탑텐은 2019회계연도부터 일본 불매운동 반사이익, 키즈라인 확대 등을 토대로 가파른 성장세를 지속해 높은 실적기여도를 보이고 있다.

내수패션부문 2022회계연도 상반기 영업실적은 매출액 5101억원, 영업이익률 12.8%로 전년 동기 대비 영업실적 개선세를 유지하고 있다.

OEM 수출부문은 2020년 코로나19 확산으로 인한 수주 감소, 운반비용 상승 영향으로 수익성이 저조했으나, 2021회계연도부터 월마트 등 주요 거래처로부터의 수주량 확대, 저마진 거래 축소 등으로 실적개선세를 유지하고 있다.

장미수 한기평 연구원은 “신성통상은 니카라과, 인도네시아, 베트남 등으로 다각화된 생산기반을 토대로 동남아시아 지역 내 코로나 락다운으로 인한 생산 차질 등을 완화한 것으로 파악된다”며 “사업부문 전반의 영업실적이 개선되고 있고 재무 안정성이 제고됐다”고 평가했다.

DB캐피탈의 경우 유상증자 실시에 힘입어 자본적정성 크게 개선됐다고 판단해 신용등급을 ‘BBB(긍정적)’에서 ‘BBB+(안정적)’로 상향 조정했다. DB캐피탈은 지난 3월 500억원의 유상증자 실시했고 이를 고려하면 레버리지 배율이 2021년 12월 말 기준 4.6배에서 3.4배 수준으로 하락한 것으로 추산된다.

특히나 단기차입금의존도가 2018년 12월 말 기준 68.9%에서 2021년 12월 말 기준 23.6%로 크게 하락했다. 이는 최근 시장금리 상승과 조달 여건 저하에 따른 유동성 하방 압력을 완화시키는 요인으로 작용할 것으로 내다본다.

윤희경 한기평 연구원은 “이번 유상증자는 작년 말 기준 DB캐피탈 자기자본의 45.8%에 해당하는 규모로 자본 완충력 측면에서 매우 긍정적”이라며 “유상증자를 바탕으로 수익 기반이 확대돼 안정적인 순이익 시현에도 기여할 것”이라고 분석했다.

](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050802863t.jpg)

![[그해 오늘] 이게 현실이라니...10대 소녀들 중국으로 유인한 50대 최후](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900020t.jpg)