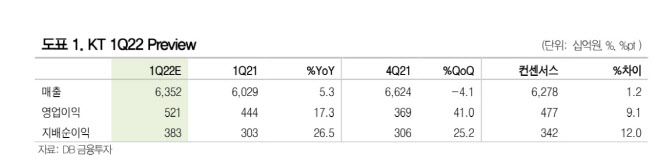

1분기 매출은 전년비 5.3% 늘어난 6조3515억원, 영업이익은 17.3% 증가한 5208억원으로 영업이익 기준 컨센서스를 상회하는 실적을 예상했다. 양호한 실적의 주 요인은 정년퇴근(1000여명) 등이 반영되며 인건비가 감소했고, 무형자산 및 사용권자산 감소로 인한 감가상각비 축소 등으로 별도 영업이익률(OPM)이 개선됐기 때문이다.

신은정 연구원은 “5G 가입자 전환율은 49%대로 추정되며, 이는 통신 3사 중 가장 높은 수준으로 파악된다”면서 “자회사 역시 BC카드 매입액 증가, 에스테이트의 소피텔 오픈 효과, 밀리의서재 등 신규 편입 자회사들 반영되며 확대된 이익이 견조한 실적 시현에 기여한 것으로 추정된다”고 분석했다.

|

신 연구원은 “KT의 강점인 기업간거래(B2B) 또한 클라우드, 인터넷데이터센터(IDC)로의 포트폴리오 다변화가 기대된다”면서 “이를 반영한 올해 연간 매출액은 전년비 4.2% 늘어난 25조9000억원, 영업이익은 전년비 25% 증가한 1조7000억원으로 예상한다”고 말했다.

목표가 상향은 비용 감소를 반영해 올해 영업이익 전망치를 기존보다 9.4% 상향 조정한데 따른 것이다. 신 연구원은 “올해는 2100원 수준의 주당순이익(DPS)가 예상되며 현재 주가 기준 배당수익률은 5.9% 수준으로 고배당 매력도 유효하다”면서 “본업 외에도 콘텐츠·금융·부동산 등 부문별 성장이 본격화 되고 있고 계열사 시너지 등을 통한 수익 창출도 기대된다”고 강조했다.