.png)

.png)

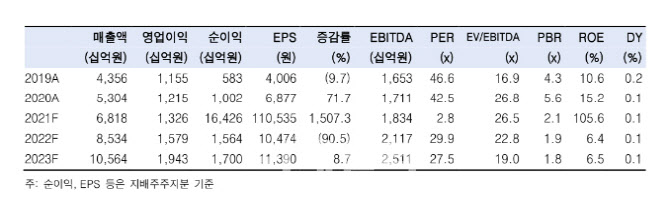

정호윤 한국투자증권 연구원은 이날 보고서에서 “목표주가를 45만원으로 16.7% 하향한다”며 “최근 쿠팡 주가 하락으로 커머스 사업부에 적용하던 총거래금액(GMV) 기준 멀티플을 1배에서 0.8배로 낮췄기 때문”이라며 “국내 전자상거래 시장의 성장률 둔화 우려가 점차 대두되고 있으며 네이버가 커머스 관련 마케팅을 확대하는 등 커머스 사업부의 비용 부담이 조금씩 늘어나고 있다는 점을 반영했다”고 설명했다.

이어 “최근 매크로 불확실성에 대한 우려와 이익 증가율에 대한 요구가 커지고 있다”며 “마케팅비 등 서비스 확장에 필요한 비용 증가는 올해에도 이어지겠지만 다행히 비용 증가 요인 중 가장 큰 부분을 차지하는 인건비 증가율이 둔화될 것이기 때문에 올해부터는 영업이익 증가율이 반등할 것”이라고 말했다.

|

이어 “네이버는 이번 컨콜에서도 당분간 마진 개선보다 오형 성장에 중점을 둘 것임을 밝혔으며 커머스, 핀테크, 웹툰 등 고성장 사업부의 투자가 어느정도 마무리되는 시점부터 자연스럽게 비용 절감에 따른 마진 개선이 일어날 수 있음을 언급했다”고 설명했다.

2021년 4분기 네이버 실적은 매출액과 영업이익이 각각 1조9300억원, 3512억원을 기록했다. 정 연구원은 “컨센서스에 부합하는 무난한 실적을 기록했다”고 평가했다.

![디폴트 난 홍콩 빌딩에 추가 투자…국민연금 수천억원 날릴판[Only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042300040t.696x1043.0.png)