[이데일리 김연지 기자] 신한투자증권은

동국제약(086450)에 대해 일반의약품(OTC) 매출 부진과 자회사의 공장이전 이슈로 기대치를 하회하는 3분기 실적을 냈다고 평가했다. OTC 매출 회복 속도가 실적 개선 및 주가 상승의 핵심 요소가 될 것이라는 설명이다. 이에 투자의견 ‘매수(buy)’는 유지하고 목표주가는 기존 2만8000원에서 2만3000원으로 하향조정했다. 현재 동국제약 주가는 지난 18일 종가 기준 2만700원이다.

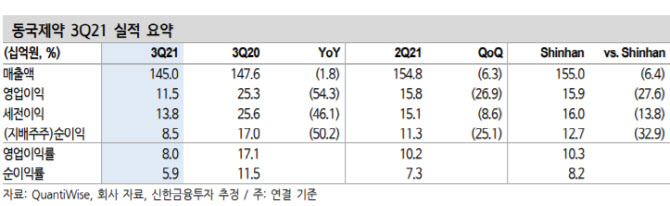

동국제약은 3분기 연결기준 매출액 1450억원과 영업이익 115억원을 시현했다. 이는 전년동기대비 각각 1.8%와 54.3% 감소한 규모다. 이동건·원재희 신한금융투자 연구원들은 “수익성이 좋은 OTC 매출의 부진이 지속되는 가운데 자회사 동국생명과학의 조영제 공장이전에 따른 매출 성장이 둔화하면서 예상보다 부진한 실적을 시현했다”면서도 “4분기부터 OTC 매출은 회복세를 보일 것으로 판단되며, ETC 및 해외 사업부 매출 역시 견조한 수준을 유지하고 있는 만큼 향후 실적은 점진적으로 회복될 것”이라고 설명했다.

2022년에는 OTC 매출 회복 등으로 연결 기준 매출액 및 영업이익이 각각 6592억원과 878억원을 기록할 것으로 봤다. 이는 전년동기대비 각각 11.9%와 49.7% 증가한 규모다. 연구원들은 “2021년 다소 부진했던 실적의 원인인 OTC 매출 회복이 올해 4분기부터 가시화될 전망”이라며 “동국생명과학 조영제 공장이전 역시 2022년 1분기 내로 마무리될 예정”이라고 했다. 이어 “ETC와 해외 사업부 매출의 꾸준한 두 자릿수 대 성장이 지속되는 가운데 수익성이 좋은 OTC 매출 회복을 바탕으로 2021년 예상 영업이익률 대비 3.3%p 개선된 13.3%를 기록할 전망”이라며 “향후 OTC 매출 개선 속도에 따라 추가적인 실적 개선도 기대 가능하다”고 덧붙였다.

연구원들은 “2021년 지속된 OTC 실적 부진으로 연간 영업이익은 2020년 대비 큰 폭의 감소가 불가피할 전망”이라며 “결국 OTC 매출 회복 속도가 실적과 주가의 핵심이 될 것으로 예상되는 만큼 기다림이 필요한 시점”이라고 분석했다.

.png)

![[그해 오늘] 승객 모두 비명질러…388명 다친 상왕십리역 열차 사고](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050500001t.jpg)