.png)

강성훈 DS투자증권 연구원은 “넷마블은 스핀엑스의 연결 실적 편입과 신작 라인업 확대에 따른 실적 성장이 기대된다”며 “4분기 ‘세븐나이츠2’ 글로벌 론칭과 세븐나이츠 IP 를 활용한 MMORPG 인 세븐나이츠 레볼루션을 비롯한 3가지 신작이 예정돼 있다”고 설명했다. 이어 “신작 론칭을 통해 게임사 본업의 펀더멘탈 개선이 이루어질 것으로 기대된다”며 “이러한 부분들과 제 2의 나라의 실적이 온기에 반영됨으로써 하반기부터는 동사의 실적 성장과 수익성 개선 효과가 일어날 것으로 전망한다”고 덧붙였다.

넷마블은 풍부한 현금 유동성을 바탕으로 코웨이(021240), 하이브(352820), 카카오게임즈(293490) 등에 지속적인 투자를 진행해 왔다는 평가다.

강 연구원은 “이러한 투자들이 성공적인 결과를 가져와 지분 가치의 상승을 통해 넷마블의 외형 성장에 많은 부분을 기여했다”며 “보유IP 를 활용을 극대화하기 위해 최근 메타버스 관련 사업에 진출 했으며, 관계사인 하이브와의 협업으로 장기적인 성장동력 확보가 가능할 전망이다”라고 전했다. 그는 또 “본래의 게임 사업과 시너지를 낼 수 있는 사업영역 확장을 통해 향후 동사의 밸류에이션에 긍정적인 영향을 줄 것으로 판단한다”고 짚었다.

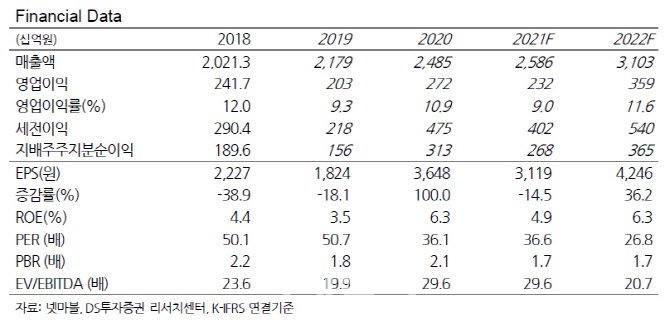

넷마블의 2021년 예상 매출액과 영업이익은 각각 2조 5857 억원(+6.3% YoY), 322억원(-14.6 % YoY) 등으로 예상된다.

강 연구원은 “신작 출시와 글로벌 소셜 카지노 업체인 스핀엑스의 4분기 연결편입을 통한 실적 성장과 게임사 본업과의 시너지를 창출할 수 있는 사업영역 확장으로 장기적인 성장동력이 확보 가능하다는 점에서 매수의견을 유지한다”고 의견을 밝혔다.

|

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)