.png)

.png)

|

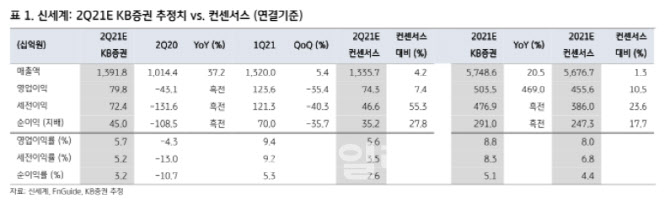

KB는 신세계가 2분기 매출액 2조2569억원, 영업이익 798억원을 기록할 것이라고 내다봤다. 이는 전년 동기 대비 각각 30% 증가하고 흑자전환한 수준이다. 낮은 기저효과 등에 힙입어 모든 사업부문 손익이 전년 동기 대비 개선될 것이라는 설명이다.

박신애 KB증권 연구원은 경제 활동 정상화에 따른 소비 심리 회복으로 백화점의 실적 호조가 이어질 것이라고 봤다. 그는 백화점이 코로나19를 딛고 안정적인 외형 성장에 돌입했다며 “백화점의 2분기 총매출은 코로나19 발생 전인 2019년 2분기 대비로도 16% 높은 수준을 기록할 것으로 예상된다”고 말했다.

2022년 이후에는 경제활동이 더욱 정상화되면서 소비가 해외 여행 등으로 분산돼 백화점 성장률이 소폭 둔화할 수 있다고 봤다. 대신 면세점 영업이익은 올해 흑자전환해 향후 2년간 전사 이익 성장을 견인할 것으로 봤다. 박 연구원은 “시내점 매출이 63% 성장하고, 영업이익률은 4.4%를 기록할 것으로 예상된다”며 “공항점은 임차료 지급방식이 ‘영업요율’로 변경되면서 이익이 개선될 전망”이라고 했다.

연결 자회사의 실적 개선도 이어질 것으로 봤다. 박 연구원은 센트럴시티에 대해 “2분기 투숙률은 50%로 추정한다”며 “매출이 낮은 기저효과에 힘입어 30% 성장하고, 영업이익은 55억원을 나타내며 흑자전환할 것으로 보인다”고 했다. 까사미아에 대해서는 “홈퍼니싱 시장 성장과 점포 확장에 힘입어 매출이 32% 증가하고, 영업적자는 전년 동기 대비(적자 22억원) 축소한 8억원을 기록할 전망”이라고 예상했다.

![‘다주택자' 한성숙 장관, 모친 거주 송파구 아파트 처분[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26043001539t.jpg)