.png)

|

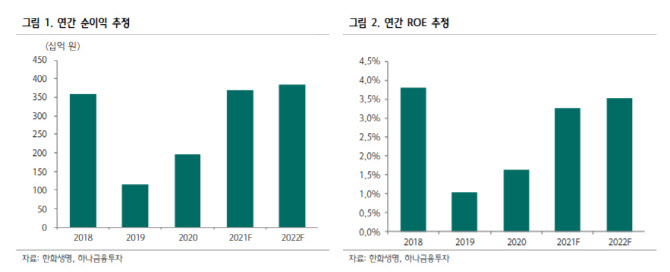

이와 함께 이홍재 하나금융투자 연구원은 9일 리포트에서 “국내 증시 호조로 변액보증손익이 250억원을 기록하지만 매각익 감소로 이차 스프레드가 -132bp를 기록할 것으로 추정된다”고 전했다.

2분기 새로 출범한 자회사형 GA 한화생명금융서비스를 통한 한화생명의 4~5월 월납 초회보험료는 월평균 59억원으로 저조했던 1분기 대비로는 13.6% 상승했다. 5월 손해보험사 신계약 매출은 6억5000만원으로 제판 분리 효과는 아직 미미한 것으로 파악되며, GA의 현금흐름 특성상 올해는 적자가 불가피할 것으로 전망했다.

이 연구원은 “현재 한화생명의 명확한 펀더멘털을 반영해 투자 의견을 제시하기 어려운 상황”이라고 전했다. 올해 ROE 개선은 금리 상승으로 OCI가 감소하면서 자본이 감소하는 영향이 작용하고, 별도 순이익 개선은 제판 분리 효과가 크지만 연결 기준에서 해당하는 내용이 아니기 때문이다.

이 연구원은 “한동안 주가는 ‘금리 상승=호재’라는 막연하지만 확실한 명제에 기댈 수밖에 없다고 판단된다”며 “최근 코로나19 변이 바이러스 확산 등에 따라 금리 모멘텀이 약화돼 당분간 주가 흐름은 부진할 것으로 예상한다”고 덧붙였다.

![[그해 오늘] 승객 모두 비명질러…388명 다친 상왕십리역 열차 사고](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050500001t.jpg)