|

23일 금융감독원에 따르면 지난 3년(2016~2018년) 외감대상 회사와 상장사의 연평균 감사보고서 정정횟수는 각각 1244회, 286회로 집계됐다.

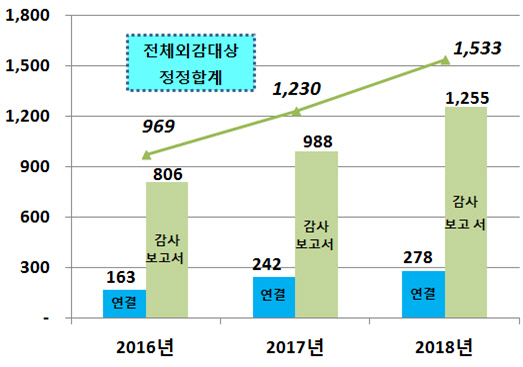

외감대상 회사는 2016년 969회, 2017년 1230회, 지난해 1533회로 증가하는 추세다. 상장사 역시 2016년 150회에서 지난해 380회로 두 배 이상 늘었다.

외감대상 회사는 2017년과 지난해 전년대비 각각 7.9%, 7.6% 증가했다. 반면 감사보고서 정정회수는 같은 기간 각각 26.9%, 24.6%나 늘어 회사 수 증가율을 크게 웃돌았다. 감사보고서를 한차례 정정한 곳이 2419개(92.8%)로 대부분이었다. 2회 정정한 곳은 145개(6.9%)였고 3회 정정은 7개(0.3%)였다.

정정 기간을 보면 첫 공시 후 1개월 이내가 44.0%(1643개)였고 1~6개월은 21.8%(815개), 6개월~1년 15.2%(568개), 1~2년 8.2%(306개), 2년 이상 10.7%(400개)였다. 여러 해 걸친 오류를 동시에 정정하면 정정 기간이 장기화하는 경향이 있는 것으로 조사됐다.

회사 자산 규모가 클수록 감사보고서 정정이 많았다. 자산 1000억~5000억원인 회사는 전체 외감대상 중 10.7%에 그치지만 정정 회사 중 비중은 21.5%에 달했다. 자산 규모가 크고 이해관계자가 많을수록 정정 유인이 상대적으로 더 높은 것으로 풀이된다.

감사보고서를 정정한 감사인 중 4대 회계법인 비중은 연결 기준 32.4%, 개별 기준 14.7%로 집계됐다. 4대 회계법인의 전체 외감대상 비중이 연결 43.3%, 개별 19.2%인 것을 고려하면 다소 낮은 수준이다. 정정회사 중 상장사의 46.0%, 비상장사 13.7%는 정정 시점에 감사인이 변경된 상태였다.

재무상태표에서 정정이 가장 많은 계정과목은 이익잉여금(531개)였고 이어 매출채권(311개), 무형자산(280개), 이연법인세자산(199개) 등 순이었다. 손익계산서는 매출원가(388개), 판매비와 관리비(368개), 법인세비용(331개), 매출액(304개) 순으로 정정이 많았다.

지난달 1일부터 재무제표 수정금액이 중요하거나 최근 5년 이내에 3회 이상 수정 시 재무제표에 대한 심사를 한다. 금감원은 주기적 지정제 시행 등 지정 대상 확대에 따른 감사인 변경으로 재무제표 정정이 증가할 수 있어 기업은 신뢰성 있는 재무제표를 작성하도록 주의해야 한다고 당부했다. 감사인에게도 회사와 전임 감사인과 충분히 의사소통할 것을 주문했다.

기업이 회계처리 오류를 즉시 정정·공시하고 위반 사항이 경미하다고 판단하면 경고 등 경조치로 마무리할 예정이다.

금감원 관계자는 “재무제표 정정 내용은 투자 판단에 중요한 정보로 투자자들은 관심 있게 살펴볼 필요가 있다”며 “재무제표를 빈번하게 정정하는 회사는 재무제표 신뢰도가 높다고 볼 수 없다”고 설명했다.

![러시아가 누리호 엔진 줬다?”...왜곡된 쇼츠에 가려진 한국형 발사체의 진실[팩트체크]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26031301228t.jpg)

![살인 미수범에 평생 장애...“1억 공탁” 징역 27년 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031400001t.jpg)