| 마켓in | 이 기사는 01월 04일 08시 00분 프리미엄 Market & Company 정보서비스 `마켓in`에 출고된 기사입니다. |

[이데일리 이정훈 기자] 미국 기업들이 느끼는 경기 호조세가 서서히 확산되고 있다. 아랫목에서 출발한 따뜻한 기운은 이제 윗목까지 고루 퍼지고 있는 듯하다.

간밤에 발표된 12월 ISM 제조업지수는 시장에서 예상한대로 57.0을 기록, 월가 예상치에 부합한 것은 물론 17개월 연속 경기 확장세를 이어갔다. 지수는 최근 7개월만에 가장 높았다.

|

공장주문은 미 상무부 산하 센서스국에서 89개 사업군의 4300곳의 제조업체를 대상으로 매달 설문조사 발표하며 설문내용은 주문, 출하, 수주잔량, 재고에 대한 것이다. 응답율은 대략 60%다.

이런 개념이라면 앞서 발표된 내구재주문(Durable Goods Orders)과 매우 비슷해 보인다. 다만 공장주문은 내구재 주문 뿐 아니라 비내구재 주문을 포괄하고 있다. 비내구재 주문은 모든 공장주문의 47% 정도를 차지한다. 이렇게 보면 공장주문은 `내구재주문의 확장판`이라고 할 수 있다.

물론 비내구재는 생필품 위주로 구성돼 경제상황 변동에 관계없이 비교적 일정해 경기 변동에 대한 예측가치가 크지 않긴 하지만, 제조업 경기의 전체적인 모습을 살펴본다는 점에서 의미는 있다. 또 공장주문 발표 이후 미리 발표된 내구재주문이 정정 발표되기도 하는데다 주문과 함께 나오는 공장재고지수는 경제학자들이 발표하는 분기별 GDP성장률에서 공장재고지수를 예측하는데 사용된다.

지표를 보는 방법은 내구재주문과 유사하다. 신규주문은 변동성이 큰 방산재와 항공기 제외한 수치를 참조하는 것이 좋다. 수주잔량은 실업율이나 설비투자와 직접 연관이 있고 공장재고는 전체 기업재고의 3분의 1 정도를 차지한다.

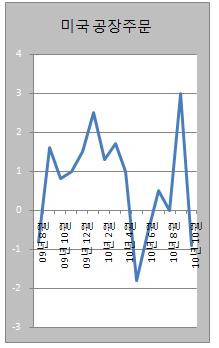

블룸버그 컨센서스 기준 11월 신규 공장주문은 전월대비 0.2% 감소할 것으로 예상되고 있다. 두 달 연속 감소세지만, 9월 3.0% 증가 이후 10월에 0.9% 반락했고 다시 되돌림을 보인다는 점에서는 긍정적이다.

특히 11월 내구재주문과 마찬가지로 운송부문을 제외하면 전월(-0.2%)과는 달리 증가세를 보일 것으로 예상된다. 비내구재주문도 전월과 마찬가지로 1.5% 증가, 4개월 연속 플러스를 기록할 것으로 예상된다.

결국 전월대비 1.3% 감소했지만 방위산업과 항공기를 제외하면 2.6% 증가한 것으로 집계됐던 11월 내구재주문과 간밤 ISM 제조업지수 회복 등과 함께 제조업 경기 회복세를 뒷받침해줄 것으로 기대된다.

다만 변동성을 감안하더라도 내구재주문 자체가 빨리 플러스로 돌아서야만 보다 의미있는 경기 회복을 논할 수 있다는 점은 염두에 둬야할 것이다.

이와 함께 오늘 밤 시장조사 전문업체인 오토데이터사가 발표하는 12월 자동차 판매(Motor Vehicle Sales)도 눈여겨 봐야할 지표다.

자동차 판매는 사설기관의 지표이긴 해도 매달 1~2일이면 전월 통계가 나와 속보성이 뛰어나다는 장점이 있고 자동차 판매 자체가 제조업 전반의 경기 흐름을 읽는데 유용하다는 매력도 있다. 자동차 한 대에 통상 2만~3만개의 부품이 들어가기 때문에 철강이나 유리, 타이어 등 타 산업으로의 파급효과가 크다. 고용에도 큰 영향을 준다.

|

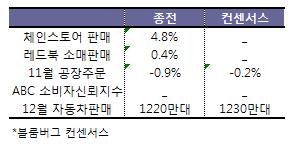

연말로 갈수록 자동차 판매가 모멘텀을 얻고 있는 것으로 볼 수 있겠다. 작년 첫 3개분기 동안 평균 1130만대가 판매된 반면 4분기에는 3개월간 평균 1220만대를 넘고 있으니 말이다. 내년에 개인 신용이 늘어나고 경기 전망이 좋아지면서 이같은 차 판매는 좀더 늘어날 것으로 예상된다.

이밖에도 이날 미국에서는 ICSC-골드만삭스 체인스토어 판매(Chainstore Sales)와 존슨 레드북 소매판매지수(Redbook Retail Sales Index), ABC뉴스 소비자신뢰지수(Consumer Confidence Index)가 발표되고 12월 미 연방공개시장위원회(FOMC) 회의록도 공개된다.

!['과대망상'이 부른 비극…어린 두 아들 목 졸라 살해한 母[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021700001t.jpg)