.png)

.png)

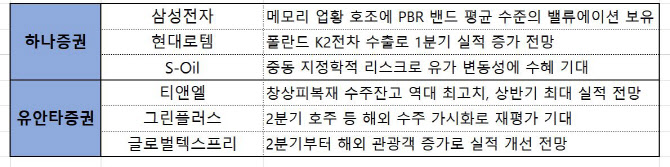

|

또한, 올해 1분기 실적 개선이 기대되는 현대로템(064350)도 추천했다. 폴란드로 K2 전차 18대를 납품함으로써 실적 개선이 이뤄질 전망인데다 루마니아에 K2 전차 수주 규모가 예상 대비 클 것이라는 분석 때문이다. 이밖에 중동의 지정학적 리스크로 유가 변동성이 커지면서 수혜가 기대되는 에쓰오일(S-Oil(010950))도 주시해야 한다고 설명했다.

유안타증권 역시 1분기 실적 개선주를 주목했다. 티앤엘(340570)은 유안타증권이 상반기 최대 실적을 기록할 것으로 내다보는 기업 중 하나다. 창상피복재의 3월 수주잔고가 역대 최고치를 기록한데다 주요 고객사 히어로(HERO)의 처치 앤 드와이트(C&D) 피인수로, 미국 및 유럽의 매출 확대가 기대되기 때문이다. 게다가 트러블 패치를 넘어 종합 소재 회사로 구조적 성장이 가능할 것으로 전망했다.

중장기적인 투자 관점에서 2분기 실적 개선주를 미리 담아야 한다는 조언도 나왔다. 유안타증권은 그린플러스(186230)에 대해 “정부 정책 수혜로 국내 수주 호황이 지속하는 데다 올해 2분기 호주 등 해외 수주 가시화로 재평가 기대된다”고 강조했다.

올해 2분기부터 해외 관광객 증가로 최대 매출액 달성이 예상되는 글로벌텍스프리(204620)도 주목해야한다고 언급했다. 유안타증권은 “특히 6월 파리 올림픽 기간에는 프랑스 법인 매출이 크게 증가할 것으로 예상됨에 따라 명품 카테고리에서의 매출 증가가 기대된다”고 전했다.