.png)

.png)

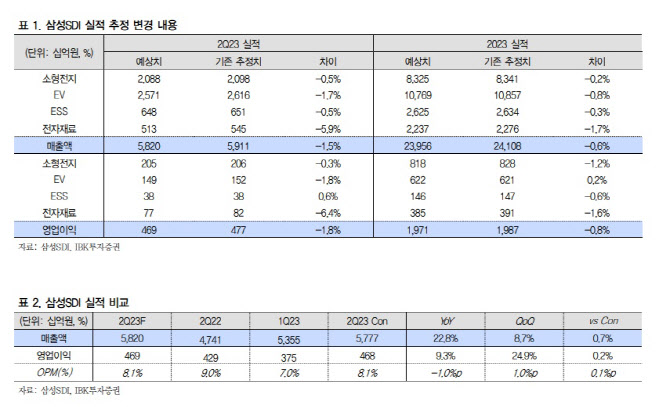

|

IBK투자증권은 삼성SDI의 2분기 실적을 매출액은 전분기대비 8.7% 늘어난 5조8204억 원, 영업익은 전분기대비 24.9% 증가한 4688억 원으로 시장 컨센서스에 부합할 것으로 예상했다. 이 연구원은 “2분기 유럽 지역의 전기차 수요는 저조할 것으로 예상되나 프리미엄 전기차 판매는 견조하여 중대형 전지 출하량은 P5 중심으로 1분기 대비 증가할 것으로 기대된다”며 “ESS는 전력 및 UPS용 판매 확대로 1분기 대비 증가할 것”으로 예상했다.

이어 “소형전지와 전자재료는 하반기부터 수요가 회복될 것으로 기대되며 전지 부문 2분기 ASP의 경우 주요 메탈가 하락으로 인해 1분기 대비 소폭 하락할 것”으로 전망했다.

IBK투자증권은 삼성SDI의 P5의 비중은 지난해 20%대 수준에서 올해 2분기 40% 후반대로 증가하며 수익성 개선을 지속할 것으로 전망했다. 미국 내 배터리 공장 가동 계획은 2025년 Stellantis JV(23GWh, 40GWh로 상향 계획), 2026년 GM JV(30GWh)가 예정되어 있으며 P6 배터리로 공급할 예정이다.

이 연구원은 “AMPC로 인한 수혜는 연결 기준 2025년 6000억 원, 2026년 9000억 원, 2027년 1조6000억 원으로 3년 동안 3조1000억 원의 혜택이 기대된다”며 “향후 전기차 시장이 확대되며 동사의 포트폴리오는 프리미엄 라인인 P5, P6 중심으로 확장하고 볼륨 라인인 NMx, LFP 등도 양산할 계획”이라 말했다.

![[그해 오늘]38명 목숨 앗아간 이천 화재…결국 '인재'였다](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042900001t.jpg)