.png)

.png)

|

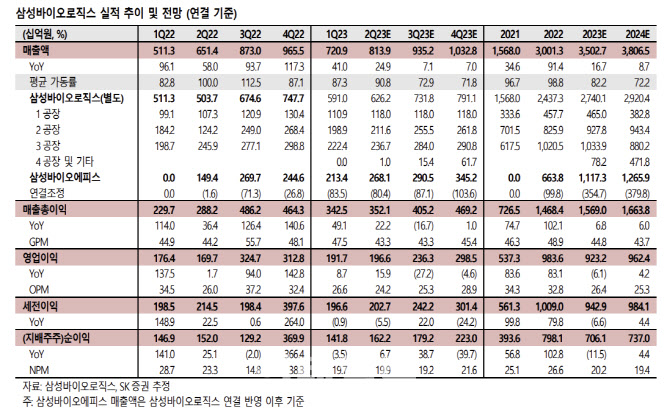

1~3공장 풀가동이 지속되는 가운데, 지난해 4분기 부분 가동을 시작한 4공장 매출도 일부 반영되면서 매출 성장이 기대된다는 평가다. 하반기에 집중된 생산 스케줄로 상반기 대비 하반기 매출 규모가 클 것으로 전망했다. 자회사인 삼성바이오에피스의 휴미라 시밀러 ‘하드리마’도 7월 출시되는 만큼 추가적인 매출 성장에 기여할 것으로 봤다. 다만 전년 대비 비우호적인 환율, 4공장 감가상각비 반영, 삼성바이오에피스 판가 하락 영향 등으로 영업이익은 역성장이 예상된다고 짚었다.

오는 6월부터 4공장 18만리터 자체설비 준비(GMP Ready)가 예정된 만큼, 기확보된 품목 수주에 이어 논의 중인 40여개 품목에 대한 수주 성과가 본격화할 것으로 내다봤다. 5공장의 경우 제2 바이오캠퍼스 부지 매입 이후 착공을 공시했으나 해당 공장에 대한 가치는 현 주가에 반영되지 않은 상황으로, 5공장 가치의 선반영은 4공장 수주가 본격화하는 구간에서 이뤄질 것으로 점쳤다.

이 연구원은 “하반기 휴미라 바이오시밀러 시장 경쟁 본격화, 코로나19 수혜 기업들의 실적 악화 지속 등을 감안 시 수주 모멘텀 및 상저하고 실적 패턴이 예상되는 삼성바이오로직스가 편안한 선택지가 될 것”이라고 말했다.