[이데일리 김성진 기자] 대우조선해양(042660) 인수에 대규모 자금을 투입할 예정인 한화(000880)가 올 1분기 실적 대박을 터뜨리며 재무부담에 대한 부담을 크게 덜었다. 특히 인수에 참여하는 5개 주요 업체 중 가장 많은 자금을 투자하는 한화에어로스페이스는 방산 호실적 덕분에 어닝 서프라이즈를 기록하기까지 했다. 지난해 알짜 방산 자회사인 한화디펜스를 흡수합병한 것이 신의 한 수가 된 것이다.

1일 업계에 따르면 한화는 이달 중 대우조선해양 유상증자 참여하고 주주총회를 통한 이사 선임 절차 등을 거쳐 인수작업을 마무리할 계획이다. 이번 유상증자에는 한화에어로스페이스(012450)와 한화시스템(272210), 한화임팩트파트너스, 한화에너지 자회사 2곳 등 한화 계열사 5곳이 참여한다. 인수가 완료되면 한화는 대우조선해양 지분 49.3%를 취득하게 된다.

|

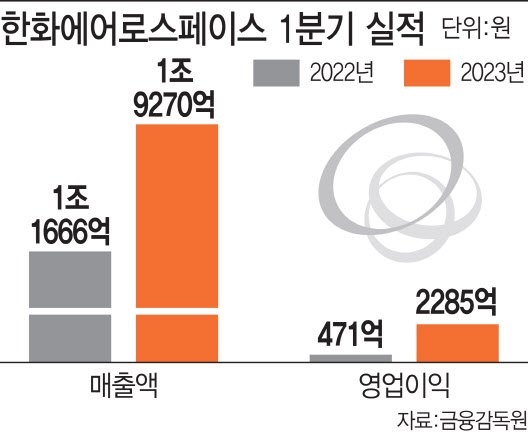

가장 많은 자금을 투입하는 한화에어로스페이스는 대우조선해양 인수를 앞두고 실적 대박이라는 호재를 맞았다. 올 1분기 연결 기준 매출액 1조9270억원, 영업이익 2285억원을 기록했다. 전년 동기 대비 매출액은 65%, 영업이익은 385%나 증가한 수치다. 특히 지상방산 부문에서 1770억원의 잭팟이 터진 것이 주효했다. 지난해 4분기 1827억원에 이어 2분기 연속 역대급 실적을 달성했다.

한화에어로스페이스에게는 무엇보다 지상방산 사업에서 대박이 난 것이 중요하다. 한화에어로스페이스는 현재 지상방산, 항공우주, 한화비전, 한화시스템 등 4개 사업부문을 영위하고 있는데, 이중 지상방산과 항공우주는 직접 운영하는 사업이고 한화시스템과 한화비전은 자회사들이기 때문이다. 간단히 말해 지상방산에서 벌어들이는 돈은 한화에어로스페이스가 제약 없이 쓸 수 있지만 한화시스템은 엄밀히 따지면 별도 회사기 때문에 아무리 좋은 실적을 낸다 하더라도 한화에어로스페이스의 현금 곳간이 채워지지는 않는 것이다.

|

이는 대우조선해양의 경영정상화와 맞물려서도 중요하다. 대우조선해양은 2021년과 2022년 각각 1조7557억원, 1조6135억원의 대규모 적자를 낸 회사다. 여기에 지난해 말 부채비율은 1542.4%까지 치솟아 상당히 불안정한 재무상태를 보이고 있다. 앞으로 경영실적이 개선될 것이란 전망이 나오고는 있지만, 한화로서도 당분간은 상당한 적자를 감수해야 할 수도 있다. 무엇보다 대우조선해양의 적자가 연결실적에 함께 잡히기 때문에 한화에어로스페이스는 실적저하도 예상된다. 시너지가 제대로 발휘될 때까지는 방산업을 비롯한 다른 사업들이 버텨줘야 하는 것이다.

대우조선해양의 새 사명은 ‘한화오션’과 ‘한화조선해양’ 등이 거론되고 있다. 이중 한화오션이 유력한 것으로 알려졌다. 초대 대표이사로는 김승연 회장의 측근인 권혁웅 ㈜한화 지원부문 총괄사장이 유력한 것으로 전해진다.