.png)

.png)

|

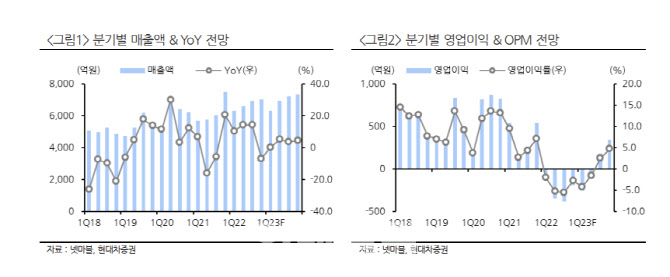

매출은 신작 부재로 감소가 불가피하다는 판단이다. 전분기 대비로는 마블콘테스트오브챔피언스 및 스핀엑스 게임의 계절성 효과로 비슷한 수준을 유지할 것으로 예상했다. 영업손실은 전분기 대비 절반으로 축소가 예상되는데, 이는 마케팅비 감소 및 환율 하락 영향이 크다는 분석이다.

올해 1분기 출시하는 신작 ‘메타월드: 모두의마블’ 모멘텀으로 반등 국면이 연장될 가능성이 크다고 봤다. 모두의마블 해외 커뮤니티 개설과 동시에 본격적인 론칭에 돌입했다. 마브렉스 기반 ‘플레이투언(P2E, 돈 버는 게임)’ 게임으로 우선 국내를 제외하고 글로벌 동시 론칭한다는 계획이다. 2억명의 누적 이용자수, 8000억원의 누적 매출을 기록한 메가히트 지적재산권(IP)인 모두의마블을 활용한 것으로, 초기 흥행 부담은 상당히 낮아졌다고 평가했다. 다만 매출 비중이 70~80%로 높았던 IP였던 점을 감안 시 국내 출시 시점을 앞당기는 게 흥행의 관건이 될 것이라고 짚었다.

올해 3분기에는 최대 기대작으로 꼽히는 ‘아스달 연대기’, ‘나혼자만 레벨업’ 등의 신작 출시 실적 회복이 본격화할 것으로 예상했다. 신작 효과가 수반되며 3분기부터 영업이익이 188억원의 흑자전환이 가능하다고 점쳤다.

다만 재무구조 개선이 예상보다 늦어질 수 있다고 봤다. 김 연구원은 “재무구조 측면에서 내부 창출 현금 흐름으로 차입금을 갚아나가는 현 기조를 유지할 경우 개선 속도는 시장의 기대보다 더딜 가능성이 높다”고 말했다.

![하정우 35.5%·한동훈 28.5%·박민식 26.0%…부산 북갑 3자 대결 ‘오차범위 접전'[여론조사]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042701585t.jpg)