.png)

.png)

|

문준호 삼성증권 애널리스트는 10일 보고서를 통해 “브로드컴의 4분기 매출액은 89억3000만달러로 전년동기대비 21%, 전분기대비 6% 성장했고, 반도체부문 매출액은 전년동기대비 26%, 전분기대비 7% 증가했다”며 “클라우드의 네트워킹, 엔터프라이즈의 스토리지 투자가 지속됐고 아이폰14 출시 효과로 무선사업 매출액도 두 자릿수대 성장을 보인 것이 실적 호조 배경이 됐다”고 설명했다.

그러면서 “다음 분기 매출 가이던스는 전분기 대비 5% 성장하는 89억달러로, 월가 컨센서스 87억8000만달러를 소폭 상회했다”며 “반도체와 소프트웨어사업 모두 전기대비 정체 수준으로 매출을 전망했다”고 소개했다.

이에 대해 “브로드컴은 그동안의 업사이클에도 보수적으로 (실수요에 맞게) 제품을 판매하면서 고객사들이 공격적으로 재고를 축적하는 것을 미연에 방지했다”며 “이번 다운사이클에서 다른 반도체 업체들과 달리 판매량 급감을 경험하고 있지 않는 이유”라고 말했다.

|

이어 “수주 잔고는 오히려 증가하고 있고 리드타임도 줄어들고 있지 않다는 입장”이라며 “또한 전략적으로 수요가 증가하고 있는 시장에 집중하고 있기에 지금도 회사 입장에서는 클라우드/엔터프라이즈 수요가 견조하다고 했다”고 덧붙였다.

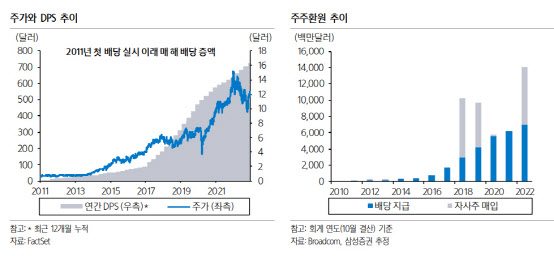

문 애널리스트는 “정체 수준을 유지한 실적도 고무적이지만, 이번 실적 발표에서 가장 긍정적이었던 점은 주주환원 확대”라며 “회사는 2011년 첫 배당 실시 이래 매 해 배당을 증액해 왔는데, 올해에도 DPS를 12% 증액함으로써 예상 배당 수익률은 시간 외 주가 기준으로 3.4%에 이르고 있다”고 했다. 또 회사 측은 자사주 매입을 재개할 계획도 발표했다고 전했다.

그는 “다운사이클에서도 안정적 실적과 현금 흐름이 주주환원으로 연결되는 기업이라는 점을 감안하면 밸류에이션도 부담스럽지 않다”며 “브로드컴과 결을 같이하는 텍사스 인스트루먼트와 같은 업체가 오히려 반도체지수 대비 19% 높게 거래되는 점을 감안하면 충분히 접근 가능한 밸류에이션”이라고 평가했다.

![복지관 안 다니면 알 수 없어…'그들만의 리그'된 노인 일자리 [only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042800083t.jpg)

![기름값 올라도 남는게 없다…영세 주유소 줄줄이 경매행[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042800131t.jpg)