|

켄코아에어로스페이스는 록히드마틴, 보잉, 에어버스 등을 고객사로 둔 항공우주 강소 기업이다. 항공 부품과 완체를 생산하며 자회사를 통해 우주산업 원소재와 UAM 사업까지 진출했다. 올해 예상 매출액 비중은 미국 항공 16.1%, 국내 항공 15.8%, MRO·화울기 개조사업(PTF) 40.9%, 우주 원소재 27.2%다.

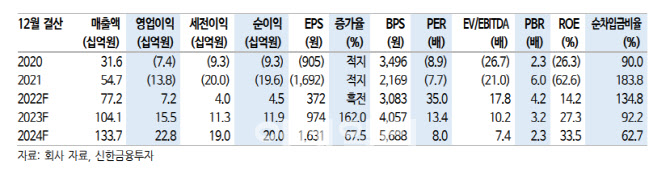

심 연구원은 MRO 부문이 실적 성장의 키다라고 짚었다. MRO 시장은 저비용항공사(LCC) 확대, 항공 화물운송 수요 증가로 고성장이 예상된다. 또 기존 고객사 레퍼런스와 경쟁력을 기반으로 싱가포르 STEA로부터 총 3800억원 상당 PTF를 수주했다. 여객기를 화물기로 전환하는 PTF에 필요한 파츠를 제작해 공급 중이며 향후 지속적인 물량 확보가 가능할 것으로 판단한다.

올해와 내년 MRO·PTF 매출액은 316억원(+69.3% YoY), 425억원으로 지난해 같은 기간보다 각각 69.3%, 34.5% 증가할 것으로 추정했다.

그는 “우주와 UAM 플레이어인 점은 리레이팅 요인”이라며 “우주향 매출은 미국 켄코아와 캘리포이나메탈을 통해 원소재와 파츠 공급에서 발생한다”고 설명했다. 이어 “미국 항공우주국(NASA) 프로젝트 참여, 민간 위성 사업자 정식 벤더로 채택되면서 해외에서도 경쟁력을 입증했을 뿐만 아니라 고부가 제품으로 수익성 기여도 클 것”이라고 전망했다. 그러면서 내년 미국 항공과 우주원소재 부문 매출액은 각각 199억원, 281억원으로 예상했다.

그는 “ 사업 초기 고정비 커버 구간에 진입해 수주를 기반으로 한 실적 안정성과 우주, UAM 확장의 내러티브를 확보했다”고 말했다.