.png)

|

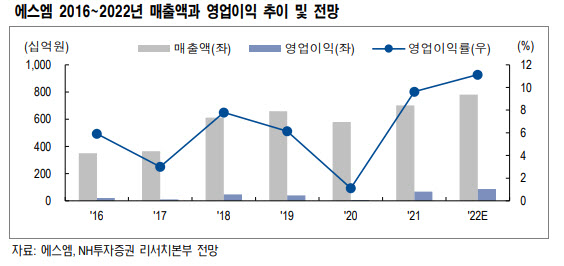

주요 자회사로는 SM C&C(광고), 키이스트(콘텐츠 제작), 드림메이커(공연) 등을 보유하고 있다. 지난해 기준 연결 매출 중 본업이 차지하는 비중은 60%이며, 본업 내 매출 비중은 음악 69.5%, 출연 12.9%, MD·라이선싱·화보 15.9% 등이다.

이화정 연구원은 “에스엠은 최근 ‘광야’ 세계관을 활용한 멤버십 플랫폼 관련 신사업을 진행 중”이라며 “이를 통해 기존 팬덤의 활동은 물론, 차기 데뷔할 그룹의 흥행 가능성도 높일 수 있을 것”이라고 전망했다.

이어 “K-팝 특유의 높은 음반 판매량은 멀티버전 음반, 랜덤 포토카드 등 팬덤수요를 유인하는 부가 장치가 견인하고 있다”며 “이러한 부가 장치를 최초로 고 안한 사업자가 에스엠”이라고 말했다. 그는 “과거 팬들의 이벤트(공연, 팬미팅 등) 참여도를 높이고자 발행했던 실물 멤버십을 최근에는 디지털화하고 있다”며 “활동 인증 스탬프를 대체불가능토큰(NFT)화해 멤버십 혜택의 근거로 활용될 수 있게 한 것”이라고 분석했다.

아울러 “주 매출원인 아티스트 IP 수명 장기화는 안정적 매출 창출의 필수 요소”라며 “에스엠은 IP 수명 장기화를 위해 유닛 체제(NCT)와 확고한 세계관(에스파)등 다양한 방안을 시도 중”이라고 밝혔다. 그는 “유닛 체제는 멤버 이탈에 따른 타격이 제한적이고 공백기를 최소화하여 앨범 발매 빈도를 최대화할 수 있다는 장점이 있다”며 “세계관 인지도가 높아진다면, 세계관 관련 콘텐츠를 통한 매출 창출 및 세계관을 공유하는 차기 그룹들의 시장 안착에도 도움이 될 것”이라고 내다봤다.