|

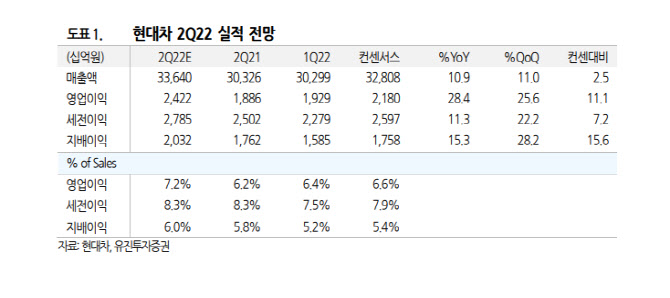

2분기 중국을 제외한 연결 판매 대수는 94만8000대를 기록해 전분기 대비 11.3% 증가했다. 2분기 원·달러 평균 환율은 1260원을 기록해 전분기 대비 4.6% 상승했다.

호실적의 배경은 반도체의 수급 영향 완화로 요약된다. 스포츠유틸리티차량(SUV) 판매는 미국 14만9000대(76.5%), 내수 7만2000대(51.8%), 유럽 6만3000대(57.0%)로 추정됐다.

그는 “제네시스 SUV, 아이오닉 5 출시 효과로 미국 시장 SUV 비중 전년비 16.3%포인트(p) 상승했다”면서 “국내 및 유럽 시장은 세단, 해치백 판매 증가로 SUV 비중이 감소했다”고 짚었다.

제네시스 출고 판매는 5만962 대(5.4%)를 기록해 전년비 13.6% 감소할 것으로 예상했다. 그는 “지난해 기저 효과와 내수 시장 수요 둔화가 감소 원인”이라며 “다만 전분기 대비로는 판매가 소폭 증가했고, 신형 G90의 판매가 1분기 3037대 → 2 분기6958 대로 대폭 증가했다”고 전했다. 이어 “반도체 수급 차질 점진적으로 완화되고 있으며 러시아, 중국 시장을 제외한 글로벌 생산·출고 판매가 증가하고 있다”면서 “글로벌 경기 둔화로 반도체 병목 해소 예상보다 빠를 것”이라고 기대했다.

아울러 생산 차질로 지연된 신차 효과 본격화 되고 있다고 판단했다. 아이오닉 6(세단 타입 EV), 신형 그랜저 출시 효과를 통해 실적 모멘텀 올해 하반기와 2023년까지 이어갈 수 있을 것이란 설명이다.

그는 “하반기 생산 회복기 영업 레버리지 효과 클 것으로 기대되며 글로벌 경쟁사 대비 유가 상승기에 유리한 전기차 라인업과 고연비 세단 차종을 보유하고 있는 점도 강점”이라고 했다.