.png)

.png)

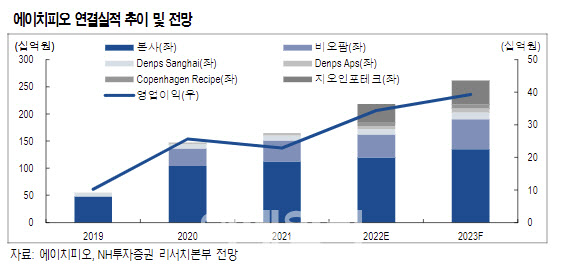

심의섭 NH투자증권 연구원은 “에이치피오는 프리미엄 브랜드 ‘덴프스(Denps)’의 유산균, 비타민 제품 중심으로 제품 포트폴리오를 확장 중”이라면서 “하이엔드 제품 포지셔닝으로 10% 중반대 높은 영업이익률 유지하고 있다”고 말했다.

그는 “지난해 경쟁 심화, 제품 리뉴얼 준비 등으로 인해 실적 부진을 겪었지만, 본업이 신제품 출시 및 리뉴얼 효과에 힘입어 실적 턴어라운드 시현 중인 견조한 모습을 보이고 있다”면서 “프리미엄 펫 브랜드 자회사 ‘코펜하겐 레서피’, 스위스마이크로킥보드 유통사 ‘지오인포테크’, 건기식 제조자 개발생산(ODM) 자회사 ‘비오팜’, ‘덴프스 상하이’ 등을 중심으로 전사 실적 고성장을 지속할 것”이라고 기대했다.

심 연구원은 특히 올해 초 론칭한 코펜하겐 레서피와 지난해 말 인수한 지오인포테크에 대한 기대감을 내비쳤다. 그는“코펜하겐 레서피는 지난 4월 성수동 팝업스토어를 시작으로 각 지역 대표 프리미엄 쇼핑몰 팝업스토어 입점이 예정돼 있으며, 온라인 몰 확장 또한 지속할 전망”이라고 말했다.

그는 “반려견 제품의 높은 소비자 반응에 이어 반려묘 제품 또한 출시 예정 중인 만큼, 사업 호조가 지속할 것”이라며 “지오인포테크 또한 마이크로킥보드 5월 성수기 판매호조에 이어 자전거 등 모빌리티 제품 전반으로 확대 예정에 있어 실적 성장을 이어갈 것”이라고 전망했다.

비오팜은 내년 하반기부터 3공장 증설 효과가 반영될 것으로 전망되며, 중국 법인의 ‘하이앤고고(high&gogo)’ 또한 중장기적인 성장세를 보일 것이란 예상이다.

심 연구원은 “다양한 소비재 영역에서 프리미엄 브랜드 사업을 확대해 나갈 것”이라며 “2022년 선행 실적 기준 주가수익비율(PER) 10.7배로 부담 없는 수준이며, 실적 호조에 따른 추정치 상향 여지 또한 충분하다”라고 덧붙였다.

|

![하정우 35.5%·한동훈 28.5%·박민식 26.0%…부산 북갑 3자 대결 ‘오차범위 접전'[여론조사]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042701585t.jpg)