.png)

.png)

|

에코프로비엠(247540)의 3분기 매출액과 영업이익은 전년동기대비 각각 31%, 40% 증가한 4081억원, 407억원을 기록했다. 2분기 연속 분기 기준 최대치를 경신했다.

이종형 키움증권 연구원은 “차량용 반도체 수급난에도 EV(전기차)향 매출액이 전년비 76% 증가한 1728억원으로 고성장세를 이어갔고 전동공구·가전 등 Non-IT향 매출액도 2170억원으로 견조했다”고 분석했다.

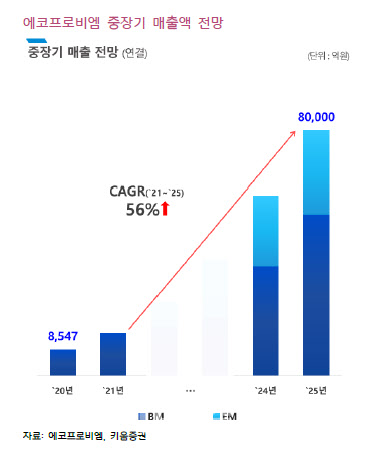

이 연구원은 이어 “중국 중심의 저가형 LFP배터리 확대 우려가 있지만 저급제품은 현재 개발이 진행 중인 Mn-rich(하이망간), Co-free(코발트프리) 등의 양극재로 대응할 계획”이라며 “프리미엄급 제품은 여전히 Hi-Ni(하이니켈)계를 중심으로 중장기 고성장세가 지속될 것”으로 전망했다. 중장기 성장동력이 유효하다는 평가다. 실제 에코프로비엠은 올초 Mn-rich 양극재를 2025년에 대량생산하겠다는 계획을 밝혔다.

그는 “테슬라 등 일부 완성차 업체들의 LFP(리튬·인산·철) 배터리 적용 확대 발표 이후 동사의 중장기 성장에 대한 우려가 커지면서 주가가 조정을 보이고 있다”고 “이러한 우려와 주가 조정은 다소 과도하다”고 강조했다.