.png)

.png)

|

과거 1차 사이클 당시 수주 규모와 테슬라 예상 판매량을 고려할 때 2024년까지 LG에너지솔루션과 테슬라향 수주 규모는 약 5조원 수준일 것이라는 게 미래에셋증권 설명이다.

이 밖에도 SK이노베이션향 NCM 예상 수주도 4조~5조원 규모를 예상하고 있다. 과거 1차 사이클 당시 에코프로비엠(247540)과의 SKI향 수주 스케줄 및 규모를 감안하면 2024~2026년 SKI 향 수주 규모만 4~5조원 수준일 것으로 전망한다.

서서히 만들어지고 있는 테슬라 자체 배터리 밸류 체인도 눈겨여 볼 요소다. 테슬라는 자체 배터리 생산을 위한 밸류체인을 형성 중이다. 니켈 계열 양극재가 전구체(CNGR)에서 수산화리튬(엘앤에프), 양극재(엘앤에프)로 가는 흐름으로 봤을때 중장기 관점에서 테슬라 자체 배터리 생산 시 최대 수혜를 기록할 전망이다.

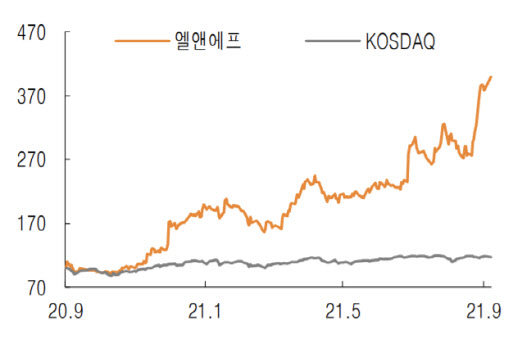

김철중 미래에셋증권 연구워은 “양극재 최종 OEM(주문자상표부착생산)인 테슬라의 수요 가시성이 높아진데다 양극재 2차 대규모 수주 사이클 도래에 대비해 목표주가를 올려 잡았다”며 “현재 엘엔에프의 시가총액은 2023년 생산능력과 매출액, 영업이익 기준으로 경쟁사 대비 저평가돼 있기 때문에 주목할 필요가 있다”고 말했다.