.png)

.png)

|

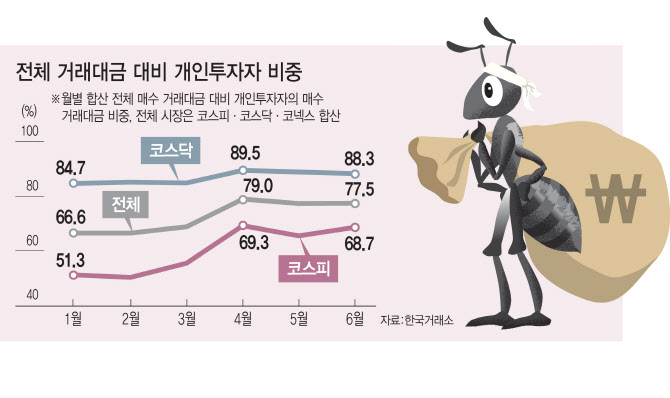

한국거래소에 따르면 올 들어 월별 합산 매수 거래대금 중 개인투자자가 차지하는 비중이 무려 11%포인트 가까이 상승했다.

코로나로 증시 폭락이 나타나기 이전인 1~2월에는 코스피, 코스닥(코넥스 포함) 합산 매수 거래대금 중 개인투자자 비중은 모두 66.6%를 기록했다. 그러나 3월 증시 폭락으로 ‘동학개미운동’이 일어나면서 개인 자금이 증시로 확 밀려들자 이 비중은 68.9%로 늘어나더니 4월엔 79.0%, 5월엔 77.4%, 6월엔(25일까지) 77.5%로 급증했다. 연초보다 무려 10.9%포인트 높아진 것이다.

코스피, 코스닥 시장을 각각 살펴보더라도 개인투자자 비중이 증가했다. 코스피 시장에서 개인투자자 거래대금이 차지하는 비중은 1~2월 50~51% 수준이었으나 4월 69.3%로 급증, 6월엔 68.7%로 늘어났다. 19%포인트 가량 높아진 것이다. 개인투자자들의 투자금이 삼성전자(005930) 등 코스피 상장회사에 집중된 영향이다.

코스닥 시장은 1월 84.7%에서 6월 88.3%로 증가하긴 했으나 코스피 시장에 비해선 소폭 늘어나는 데 그쳤다.

개인투자자들이 증시 매매의 핵심 주체가 될 때는 순환매보다 특정 종목에 대한 쏠림, 집중화 현상이 나타나는 특징이 있다. 이경수 하나금융투자 연구원은 “벤치마크 지수를 활용하는 인덱스 펀드 위주로 투자하는 기관투자가와 외국인 주도 상승장에선 벤치마크에 포함된 종목 비중 대로 투자해야 하기 때문에 순환매 장세가 야기된다”면서도 “그러나 개인투자자들은 벤치마크가 없어 특정 종목군에 대한 상승, 주도주 장세가 나타난다”고 설명했다.

기관이나 외국인은 원하든, 원치 않든 간에 벤치마크 지수에 편입된 종목을 비중대로 매수해야 하기 때문에 소외된 종목도 한 번쯤은 주가가 오르는 ‘순환매’ 장세가 나타나지만 개인투자자들이 주도하는 장세에선 ‘꽂히면 오른다’는 식의 특정 종목 쏠림 현상이 커진다는 얘기다.

외국인 지분 낮고 거래대금 한산한 종목 광풍

이런 논리라면 개인투자자들이 집중 매수하는 종목 위주로 주가가 올랐어야 한다. 개인 매수 거래대금 비중이 급증했던 4월부터 이달 26일까지 개인투자자들이 가장 많이 매수한 종목은 SK(034730)(9400억원), 삼성전자우(005935)(7000억원), 네이버(035420)(6400억원), 삼성전자(005930)(6000억원) 순 등이다.(KODEX200선물인버스2배 ETF(상장지수펀드)를 가장 많이 매수했지만 이는 제외했다.)

SK는 내달 코스피 시장에 상장하는 SK바이오팜에 대한 기대감에 석 달 간 주가가 무려 62.2% 가량 올랐다. 반면 삼성전자, 삼성전자우는 석 달 연속 주가가 오르긴 했으나 각각 11.2%, 16.1% 오르는 데 그쳤다. 차이점은 외국인 지분율로 분석된다. 개인투자자들이 아무리 많이 매수하더라도 높은 지분율을 가진 외국인들이 팔아버리면 주가 상승이 제한될 수 밖에 없다. 실제로 외국인들은 SK를 26일 현재 22.3% 보유하고 있는 반면 삼성전자와 삼성전자우에 대해선 각각 55.0%, 87.9% 보유중이다. 이 기간 동안 외국인들은 삼성전자우와 SK를 각각 3200억원, 3000억원 가량 매도해 매도 규모에선 크게 차이가 나지 않았다. 삼성전자에 대해선 1500억원 매도해 오히려 매도 규모가 SK보다 작았다. 그러나 주가 반등 강도는 달랐던 셈이다.

대신 개인투자자들의 영향력은 원유 ETN(상장지수증권), 우선주 등에서 발휘된다. 평소 거래대금이 많지 않았으나 국제유가가 하락한 틈에 원유 ETN에 자금이 몰리면서 레버리지 ETN의 괴리율이 1000% 넘게 벌어지는 현상이 일어났다. 이런 광풍은 우선주로 옮겨붙으면서 이달 삼성중공우(010145)가 10거래일 연속 상한가라는 진기록을 세웠다. 그 뒤로 우선주 열풍은 조금씩 사그라들고 있으나 증시 주변을 떠도는 자금이 워낙 많은 터라 어디로 흘러갈지 예측하기 어렵다. 기대를 모았던 SK바이오팜에 사상 최대인 31조원의 증거금이 몰렸고 주식 청약에 실패한 투자금은 환입됐다. 24일 기준 고객예탁금은 46조원 수준이다. 이 돈이 또 다시 어디로 불이 붙을지에 관심이 집중된다.

![복지관 안 다니면 알 수 없어…'그들만의 리그'된 노인 일자리 [only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042800083t.jpg)

![기름값 올라도 남는게 없다…영세 주유소 줄줄이 경매행[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042800131t.jpg)