.png)

.png)

|

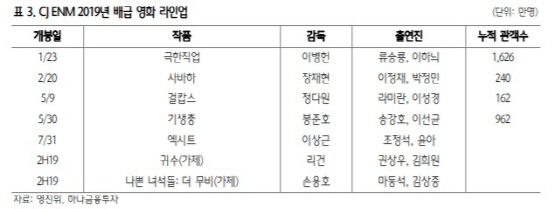

하나금융투자는 CJ ENM의 2분기 매출액과 영업이익을 각각 전년 동기대비 10.5%, 14% 증가한 1조1600억원, 902억원으로 추정했다. ‘아스달연대기’가 사상 최고 수준의 광고 선판매를 기록하고 ‘스페인하숙’, ‘현지에서 먹힐까’, ‘강식당’ 등 예능 프로그램의 흥행의 영향이란 분석이다. 또한 영화 ‘기생충’의 선전과 아이즈원의 컴백으로 영화, 음악 부문의 수익도 늘었다고 하나금융투자는 진단했다.

이기훈 하나금융투자 연구원은 “CJ헬로 매각 금액을 세후 기준으로 변경한데다 보유 중인 넷마블의 지분 가치 하락 등 영업 외적인 측면을 감안해 목표주가를 하향했다”면서도 “하반기로 갈수록 텐트폴 드라마들의 제작비가 안정화 국면에 접어들고 음악 부문의 높은 성장 모멘텀을 감안할 때 주가 반등을 기대해 볼 수 있다”고 평가했다.

CJ ENM은 하반기 ‘호텔 델루나’, ‘사랑의 불시착’ 등 텐트폴 드라마를 준비 중이다. 이 드라마들의 제작비는 ‘미스터선샤인’, ‘알함브라 궁전의 추억’ 등과 비교해 낮아지겠지만 선판매 광고 단가는 비슷한 수준으로 유지될 전망이다. 이 연구원은 “하반기 아이즈원의 컴백에 더해 프로듀스X 101 등 4개의 신생 그룹 데뷔를 앞두고 있다”면서 “영화에서 ‘엑시트’, ‘나쁜녀석들’ 스핀오프 등을 준비 중이라 하반기로 갈수록 안정적인 모습을 보일 것”이라고 진단했다.