.png)

|

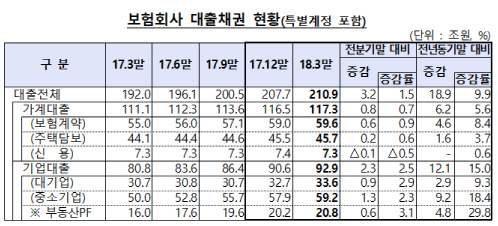

유형별로 가계 대출과 기업 대출 모두 증가폭이 둔화했다. 3월 말 기준 가계 대출은 117조3000억원으로 작년 12월 말보다 0.7%(8000억원) 늘었다. 보험 계약의 해지 환급금 범위에서 대출받을 수 있는 보험 계약 대출이 6000억원, 주택담보대출이 2000억원 각각 증가했다. 다만 증가액은 작년 4분기(10~12월) 1조9000억원, 9000억원에서 대폭 축소됐다. 신용 대출은 되레 1000억원 감소했다.

기업 대출도 92조9000억원으로 2.5%(2조3000억원) 소폭 늘어났다. 대기업 대출이 9000억원, 중소기업 대출이 1조3000억원 각각 증가했다. 금감원 관계자는 “대출 채권 증가 폭이 통상 1분기에 둔화하는 경향이 있다”며 “올 1분기 대출 증가 규모가 과거보다 많이 축소된 것은 아니어서 특별한 원인이 있다고 보진 않고 있다”고 말했다.

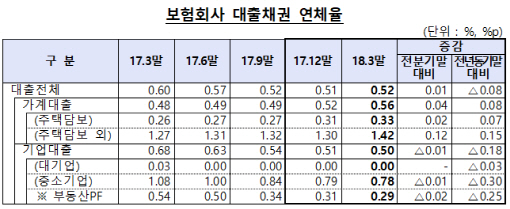

보험사의 전체 대출 채권 중 한 달 이상 원리금을 연체한 채권 비율인 대출 채권 연체율은 3월 말 기준 0.52%로 작년 말보다 0.01%포인트 상승했다. 가계 대출 연체율(0.56%)이 0.04%포인트 올랐고, 기업 대출 연체율(0.5%)은 0.01%포인트 내렸다.

가계 대출 중 주택담보대출 연체율(0.33%)은 0.02%포인트 상승했다. 금감원 관계자는 “올해 1월부터 보험사 대출의 기한 이익 상실 시기를 기존 연체 1개월에서 다른 금융 권역과 같은 2개월로 확대 운영하면서 연체 기간이 두 달을 넘기기 전에는 연체 가산 금리가 붙지 않자 연체 1~2개월 사이 빚을 갚는 사람이 많아진 영향”이라고 설명했다.

특히 신용 대출·기타 대출 등 주택담보대출을 제외한 가계 대출 연체율(1.42%)은 작년 말보다 0.12%포인트 뛰어올랐다. 금리 상승 여파로 신용 대출 연체율(1.89%)이 0.17%포인트나 급등했기 때문이다.

|

가계 대출의 부실 채권 비율(0.21%)이 0.01%포인트 상승했지만, 기업 대출(0.76%)은 0.02%포인트 하락한 것으로 집계됐다.