.png)

.png)

|

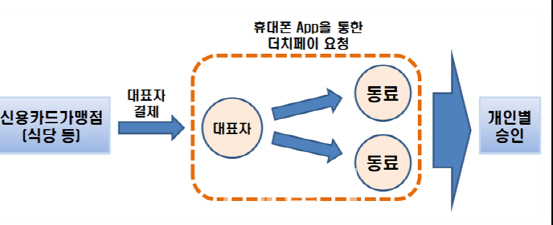

A : 그렇지 않다. 친구 세 명이 3만원어치 밥을 먹었다면 반드시 1만원씩으로 분담할 필요는 없다. 2만원, 7000원, 3000원으로 등 여러가지 경우의 수로 나눠서 결제할 수 있다.

Q : 언제부터 이용할 수 있나

A : 이르면 10월중으로 쓸 수 있을 전망이다. 우리카드는 현재 금융당국에 약관 승인 신청을 하기에 앞서 실무적으로 당국과 협의 중으로 알려졌다. 금융당국에서 약관 승인만 받으면 바로 현재 나와 있는 ‘우리페이’에 더치페이 서비스를 추가로 탑재해 서비스에 나설 방침이다.

Q : 체크카드로 더치페이 할 수 있나

A : 불가능하다. 체크카드의 경우 즉시 풀품 대금 결제가 이뤄지기 때문이지만 이 역시 기술적인 문제일 뿐이라고 금융당국은 설명했다.

Q : 신용카드 더치페이를 쓸 수 있는 일정한 조건이 있다는데

A : 서비스를 준비중인 회사마다 다른지만 음식업종 등의 업종 제한과 더치페이 한도, 사후 결제 승인기일 등에 대한 제한이 있을 예정이다.

금융당국은 일단 일반음식업으로 업종을 제한하고 분담결제 승인 기한을 분담요청 메시지를 받은 후로부터 1일로 제한키로 했다.

Q : 우리카드가 현재 고려 중인 더치페이 서비스는 100만원까지만 된다고 하던데

A : 잠정안이지만 우리카드는 식음료 업종(음식점, 찻집)에서 결제한 일시불 가운데 1만원에서 100만원 사이의 건에 대해 더치페이를 허용할 계획이다.

Q : 왜 이렇게 업종과 한도, 분담결제일를 제한하나

A : 더치페이 카드결제를 통해 채무상환 수단으로 카드를 쓰거나 ‘카드깡’으로 악용하는 것을 막기 위한 조치라고 금융당국은 설명하고 있다.

여신전문금융업법상 카드는 금전채무의 채무상환 수단으로 써서는 안 된다. 카드깡이란 물건을 사는 것처럼 꾸며 결제한 뒤 현금을 융통하는 방식으로 불법이다.

Q : 왜 이제까지 이런 서비스가 없었나

A : 카드 더치페이는 여전법상 ‘카드는 금전채무의 채무상환 수단으로 쓸 수 없다’는 규정 탓에 허용 여부가 논란이 됐던 사안이다.

일부 카드사가 금융당국에 이런 서비스 출시 허용을 요청했고 금융당국은 이번에 유권해석을 통해 일정 요건하에서 더치페이 카드결제를 허용키로 했다.

Q : 논란이 되던 사항을 왜 허용해주게 됐나

A : 이는 문재인 정부 하에서 카드수수료 인하에 따른 수익성 압박에 처한 카드사를 위해 금융당국이 일종의 ‘당근책’으로 제시한 영업규제 합리화 방안의 일환이다.

또한 김영란법 시행 등 더치페이 증가에 따라 카드결제를 나누려는 수요가 늘어나는 점도 고려됐다.

![[속보]코스피 6700 돌파…최고점 경신](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042800565t.jpg)