.png)

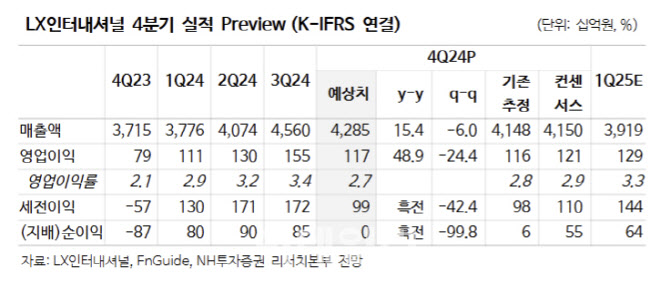

김동양 NH투자증권 연구원은 20일 “LX인터내셔널은 석탄 시황 변동성에도 인도네시아 및 중국 석탄 증산, LX글라스, 포승그린파워에 이어 인도네시아 AKP 니켈광산 연결 인식 등 통해 2023년 실적 저점을 확인했다”고 짚었다.

또 “신사업 영업이익 기여도는 아직 낮지만, 친환경 사업으로의 전환 진행 중”이라며 “여기에 추가 니켈광산 및 동광산 인수 통한 성장성 강화와 이에 따른 저평가 해소가 기대된다”고 설명했다. 2025년 전망 기준 주가순자산비율(PBR)은 0.4배, 주가수익비율(PER)은 4.2배, 배당수익률은 6.0%로 추정했다

이어 “배당액을 먼저 확정 후 배당기준일을 설정하는 배당제도 개선 적용으로 실적개선에 따른 주당배당금 확대 효과가 강화할 전망”이라고도 덧붙였다.

LX인터내셔널의 4분기 실적은 매출액이 전년 동기 대비 15% 증가한 4조 2851억원, 영업이익은 49% 증가한 1169억원으로 시장 컨센서스 충족할 전망이라고 내다봤다.

자원부문의 경우 영업이익이 전년 대비 303% 증사한 234억원으로 추정하고 “인도네시아 석탄가격 및 생산량 유지에도 2025년 증산 위한 폐석처리비용 발생으로 전분기 대비 수익성이 악화했다”고 설명했다.

이어 “팜오일은 전분기 대비 15% 오른 가격 강세로 호조가 전망되며 석탄 트레이딩이 포함된 트레이딩·신성장부문의 경우 IT트레이딩 물량 감소 영향으로 영업이익이 전년 대비 24% 감소한 330억원을 기록할 것”이라고 내다봤다.

물류의 경우 “전년 대비 111% 증가한 605억원을 기록할 것”이라며 “해상 운임 하락(분기 대비 -28%)에도 물동량 강세로 예상대비 호조가 전망된다”고 봤다.

내년 1분기에는 석탄 증산 및 폐석처리 비용 해소로 영업이익이 전년 대비 17% 증가한 1295억원으로 개선될 것으로 진단했다.

|

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)