.png)

|

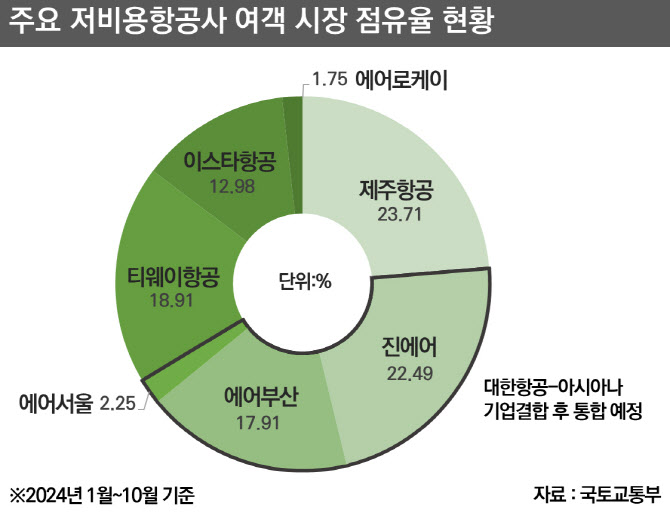

통합 LCC는 진에어가 에어부산과 에어서울을 흡수합병하는 안이 유력하다. 국토교통부에 따르면 진에어는 올해 1월~10월 여객 기준 점유율 22.49%를 기록해 제주항공(23.71%)을 바짝 뒤쫓고 있다. 에어부산(17.91%), 에어서울(2.25%)과의 통합이 이뤄진다면 합산 점유율 42%에 달하는 초대형 LCC가 탄생하게 될 전망이다.

문제는 3사 통합을 위해선 각 LCC가 운항 중인 중복 노선을 처리해야 한다는 점이다. 공정거래위원회에 따르면 지난 2022년 기준 국제선 65개 노선 가운데 진에어, 에어부산, 에어서울 간 중복 노선은 △서울-홍콩 △부산-삿포로 △부산-오사카 △서울-도쿄 △서울-오사카 △서울-오키나와 △서울-삿포로 △서울-후쿠오카 △부산-다낭 △부산-세부 △서울-세부 △부산-괌 등 12개다. 주로 중국, 일본, 동남아 등 중단거리 노선이다. 국내선 중에선 △김포-제주 △부산-제주 등 2개 노선이 겹친다.

결합 후 특정 노선에 대한 점유율이 50%를 넘으면 경쟁 제한성에 걸려 공정위 심사를 받아야 한다. 실제 공정위는 대한항공과 아시아나항공 기업결합에 중복 노선 처리와 사업부 매각을 전제로 조건부 승인을 내렸다. 이후 티웨이항공이 아시아나항공의 유럽 노선을, 에어인천이 화물 사업부를 인수했다. 각 LCC의 국내외 지점도 통·폐합 될 가능성이 높다.

상황이 이렇다보니 일각에선 특정 노선과 지점을 축소하는 것보다 통매각하는 방안이 기업 경쟁력 유지 차원에서 더 낫다는 평가가 나오고 있다. 에어부산의 경우 최대주주 아시아나항공의 지분율이 44.17%로, 나머지 40% 가량은 부산시와 지역 향토기업이 보유하고 있다는 점에서 통합 대신 매각의 실익이 더 높다는 분석이 나온다. 최근 대명소노그룹이 티웨이항공, 에어프레미아 2대 주주로 오르면서 항공사 매물 인기가 오르고 있다는 점도 이를 뒷받침한다.

다만 에어부산과 에어서울이 M&A 매물로 나올 경우 진에어를 중심으로 한 초대형 LCC 출범은 어려워질 전망이다. 에어부산이 빠진 채 합병이 이뤄진다면 시장 파이를 키우기 어려워서다. 에어서울은 보유 항공기가 7대인 소규모로 점유율 확대를 노리기엔 한계가 있다. 대한항공 역시 분리매각 가능성에 대해 “3사 통합 운영이 바람직하다”는 입장을 고수하고 있다.

![“뽑아줬더니 뭐했노” “미워도 우리는 보수 아이가”…흔들리는 TK 민심[르포]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/05/PS26050400223t.jpg)