|

상당수의 국내 건설업체가 원가율 이슈로 고전하는 것과 달리 가격 전가력이 높은 서울권 중심의 주택 사업을 전개하는 점을 차별화 요인으로 꼽았다. 하이테크 부문의 안정적인 사업 전개 등을 바탕으로 연간 1조원 이상 영업이익 유지가 가능하다는 점도 긍정적으로 평가했다.

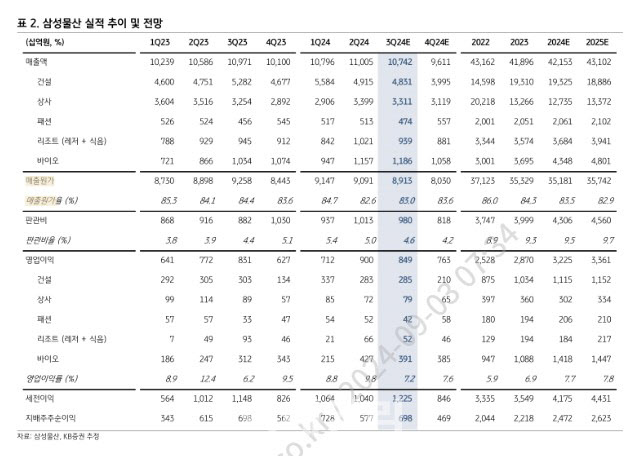

비건설 부문의 이익 기여도가 높아지고 있는 점에도 주목했다. 지난 2018년 30%에 불과했던 비건설 부문 영업이익 기여도는 바이오를 비롯해 전 부문의 고른 이익 안정화 기조를 바탕으로 2022년부터 60% 중반대를 기록하고 있다는 분석이다. 오는 2027년부터는 70%를 넘어설 것으로 봤다.

건설, 상사, 바이오 등 신사업을 적극적으로 추진하는 것도 호재로 판단했다. 특히 신재생 에너지 영역의 경우 전통 에너지 영역과 달리 사업 개발과 금융 역량이 중요한데, 건설과 상사를 모두 보유한 삼성물산의 차별적인 강점이 될 것으로 평가했다.

실적 호조를 바탕으로 한 밸류업(기업가치 제고 계획)도 기대된다고 분석했다. 장 연구원은 “삼성물산은 올해 4월을 시작으로 2026년까지 보유 자사주를 모두 소각할 예정”이라며 “2022~2023년 배당성향은 18% 수준으로 낮은데 자사주 소각 기간 단축 등의 적극적인 주주환원 자세를 고려한다면 향후 배당 섷야의 상승도 합리적으로 기대해 볼 수 있다”고 말했다.