.png)

.png)

|

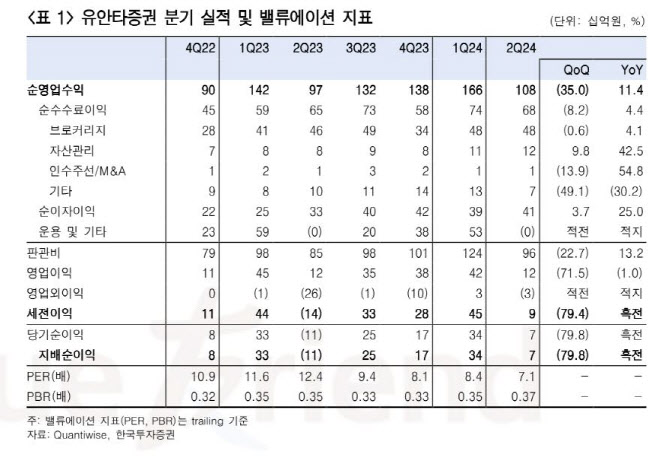

기업금융이나 트레이딩 손익도 2분기를 저점으로 반등할 것으로 전망했다. 자기자본 대비 우발부채 비율이 32% 내외로 타 중소형 증권사 대비 낮은 가운데 부동산 프로젝트 파이낸싱(PF) 사업성 재평가를 통해 증권사 간 PF 리스크에 대한 비교 가능성이 제고된 상황이다. 이에 전통 IB 반등과 PF 리스크 완화로 향후 점진적인 기업금융 확대가 예상된다는 분석이다.

배당수익률 매력도 있다. 올해 주당배당금(DPS)을 작년과 동일한 180원으로 가정해도, 현재 배당수익률은 6.2%가 나온다. 2022~2023년에 배당성향이 50% 내외를 기록한 가운데 올해 증익이 시현될 경우 예상 배당수익률은 7%까지도 상승할 가능성이 존재한다는 설명이다. 백 연구원은 “비록 밸류업 정책과 관련된 구체적인 주주 환원 움직임은 없으나, 높은 배당성향에 대한 트랙 레코드는 쌓이고 있는 중”이라고 전했다. 이어 “2분기까지 실적이 무난한 가운데 하반기 실적 턴어라운드 여부에 주목할 시점”이라고 덧붙였다.

![그 셔츠 제발 넣어입어요…주우재·침착맨의 출근룩 훈수템[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500186t.jpg)

![지인에 맡긴 아이 사라졌다…7년 만에 밝혀진 진실[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500002t.jpg)