정지윤 NH투자증권 연구원은 “올 2분기 실적이 컨센서스를 밑돌면서 실적 감소세가 이어지고 있다”면서도 “올해 들어 400억원 규모의 자사주 매입 시행, 기취득 자사주 소각 진행 등 기존 발표한 주주환원 정책을 성실히 이행 중이어서 주가 하방 경직성을 제공할 것으로 판단된다”고 말했다.

|

부문별 잠정 실적을 살펴보면 초·중등 매출액은 전년 동기 대비 6% 감소한 508억원, 영업이익은 27% 줄어든 111억원을 기록했다. 고등 매출액은 5% 감소한 1319억원, 영업이익은 31% 줄어든 208억원으로 나타났다. 성인 매출액은 전년 동기 대비 6% 증가한 315억원, 영업이익은 손익분기점 도달을 추산했다.

정 연구원은 “올 2분기 수익성이 컨센서스를 밑돈 건 이익 비중이 큰 고등 부문의 영업이익률 감소 폭이 컸기 때문”이라며 “최근 N수생이 독학 트렌드로 바뀌면서 고등 사업 부문 내 고마진 구조인 재수종합반의 매출 감소가 큰 영향을 미친 것으로 추정된다”고 말했다. 성인 부문은 편입의 안정적인 성장과 공무원 사업부의 적자 축소가 연중 이어지고 있다는 평가다.

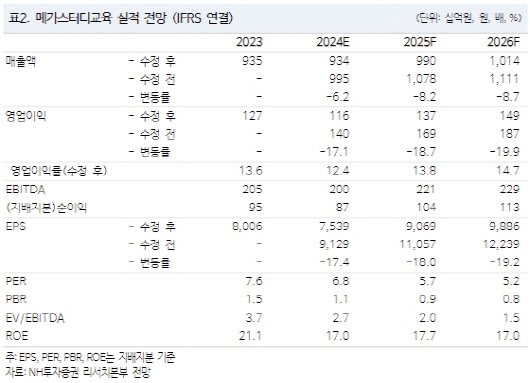

정 연구원은 이어 초·중등과 고등 부문의 매출 감소로 2024E·2025F 영업이익 추정치를 각각 17%와 19% 하향 조정했다.

다만, 정 연구원은 메가스터디교육의 주주환원 계획이 성실히 이행되고 있다는 점에 주목했다. 메가스터디교육이 제시한 2024~2026년 3개년 주주환원 정책 규모는 비경상손익 제외 별도 기준 당기순이익의 60% 수준이다. 메가스터디교육은 올해 들어 약 400억원의 자사주 매입을 시행하고 있으며, 4월과 7월 기취득 자사주 23만 2519주를 소각한 바 있다.

정 연구원은 “메가스터디교육은 올해 실적 부진이 불가피하겠으나, 현재 주가는 2024E·2025F PER 6.8배, 5.7배로 동종 업계 대비 밸류에이션 메리트가 유효하다”며 “주주가치 제고 의지 표명으로 주가 하방 경직성이 나타날 것”이라고 말했다.