.png)

.png)

22일 장문준 KB증권 연구원은 “분기 실적 부진보다 아쉬운 것은 이익 회복 시기의 지연”이라며 이같이 밝혔다.

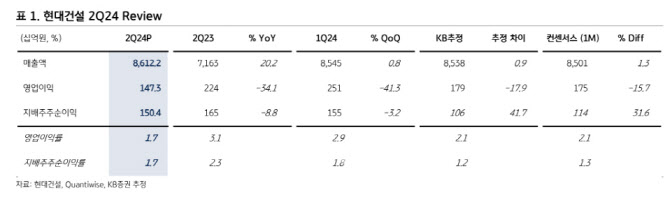

현대건설의 2분기 연결 기준 매출액을 지난해 같은 기간보다 20.2% 증가한 8조6000억원, 영업이익은 같은 기간 34.1% 감소한 1743억원을 기록했다. 매출액은 시장 기대치(8조5010억원)를 뛰어넘었지만 영업이익은 시장기대치(1750억원)을 소폭 하회했다.

그는 “△별도 기준 종료현장의 추가원가 투입 △연결회사의 주택 품질비용 반영 및 인도네시아 현장 추가원가투입 등이 이번 분기 이익 부진의 주요 원인”이라며 “지배주주순이익은 1504억원으로 전년 동기보다 8.8% 줄어들며 시장 기대치(1140억원)을 상회했는데 호매실 기업형 임대주택 (뉴스테이) 지분 매각에 따른 매각차익 약 800억원이 반영됐기 때문”이라고 설명했다.

장 연구원은 “지속되는 실적 부진이 아쉽지만 더 아쉬운 것은 이익의 본격적인 반등이 시점이 더욱 지연될 것으로 예상된다는 점”이라고 우려했다. 현대건설은 연결기준으로 2021년 4만1000세대, 2022년 3만4000세대의 주택을 공급했는데 2023년에는 1만2000세대로 급감했다.

장 연구원은 “문제는 원가율에 가장 부정적인 영향을 미치는 물량이 2021~2022년 공급분이라는 점”이라며 “매출화 물량 중에 2021~2022년 물량이 차지하는 비중이 높다는 점에서 이익률의 반등 시점을 보수적으로 볼 필요가 있다”고 설명했다.

이와 함께 올해 현대건설의 연결기준 매출액 전망치를 기존 33조5620억원에서 33조8620억원으로 0.9% 상향하면서 영업이익 전망치는 8260억원에서 6910억원으로 16.3% 하향했다.

그는 “원전과 해외사업 등 다양한 모멘텀 요소에도 불구하고 주택시장 불확실성이 원가율뿐만 아니라 재무구조를 동시에 누르고 있는 상황이라는 점이 아쉽다”며 “서울과 수도권 주택시장이 회복기미를 보이고 있으나 회사 펀더멘탈 개선으로 나타나는데 시간이 필요한 것으로 보이는 만큼 업종 내에서 주가 회복 속도는 더딜 것”이라고 덧붙였다.

|

![서울시장 후보 사는 집은…오세훈 ‘대치'vs정원오 ‘왕십리'[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600079t.jpg)

![사라진 남편, 남겨진 아이 셋…이혼 방법 없나요?[양친소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600102t.jpg)

![아들 여자친구 살해한 엄마…경찰은 30분이나 늦었다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600001t.jpg)