.png)

.png)

|

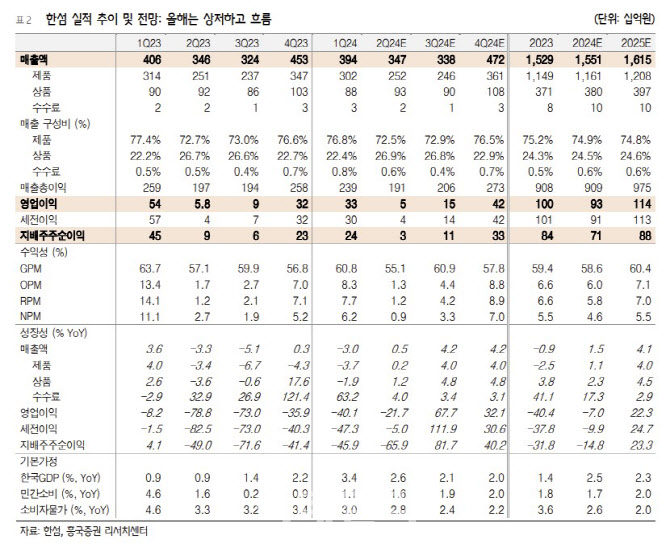

소비 경기 침체와 해외여행 증가 등이 패션 소비지출에 부정적인 원인이 되고 있다는 평가다. 2분기 외형 증가율이 전년 수준에 머무는 가운데 영업이익이 감익 폭이 확대되는 것은 아울렛 판매 비중 확대에 따른 매출총이익률이 악화한 영향이 크다는 판단이다. 신규 브랜드 론칭과 매장에 대한 투자로 광고선전비와 감가상각비 등 판관비 부담이 확대되는 것도 악재로 꼽았다.

고금리과 고물가 기조에서 하반기 영업 환경도 녹록지 않다고 짚었다. 올해 연간 매출액은 전년 대비 1.5% 증가한 1조6000억원, 영업이익은 7% 줄어든 934억원을 추정했다.

한섬이 올해 전반적인 패션 경기 침체에도 수입 및 라이선스 브랜드의 적극적인 라인업 확장을 통해 신규 고객 확보 등의 성장 돌파구를 마련하고 있다는 점은 긍정적으로 평가했다. 이는 하반기 고금리과 고물가 현상이 다소 진정될 경우 소비 회복에 기여할 것으로 봤다.

최근 주가 하락으로 밸류에이션 매력은 증대됐으며, 주주환원 정책을 강화하고 있는 점은 호재 요인으로 짚었다. 박 연구원은 “주주환원 강화의 일환으로 총 5%의 자사주를 지난 2월21일 소각 완료했다”며 “하반기에도 지주사인 현대지에프홀딩스(005440)와 발맞춰 지속적인 주주가치 극대화에 노력할 것이고 이는 주가 재평가에 긍정적인 동인으로 작용할 것”이라고 말했다.

![한화 美 필리조선소, 하반기 확장 공사 돌입…마스가 속도전[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600922t.jpg)

![서울시장 후보 사는 집은…오세훈 ‘대치'vs정원오 ‘왕십리'[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600079t.jpg)

![세금 100만원 걷는데 5500원 썼다…국세청 직원 1명이 175억 징수[세금GO]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600280t.jpg)