.png)

|

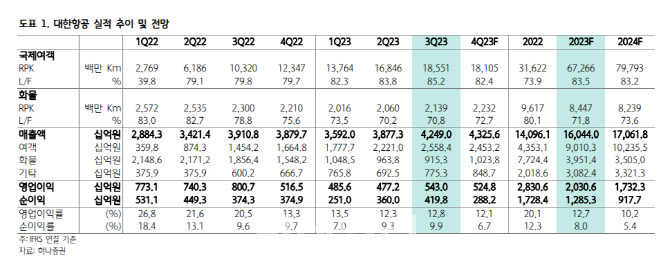

대한항공은 3분기 매출액 4조3000억원, 영업이익 5430억원을 기록했다. 지난해 같은 기간보다 매출액은 8.7% 늘었고, 영업이익은 32.2% 감소했다. 영업이익은 시장 컨세서스 시장컨센서스인 5102억원을 웃돌았다.

대한항공의 국제선 수송은 2019년 3분기의 85.4% 수준까지 회복했다. 탑승률(L/F)도 85.2%를 기록했다. 화물의 경우 6개 분기 연속으로 감소했던 수송(FTK)이 소폭이나마 증가세로 전환되었지만 운임(Yield) 하락이 지속됐다. 특히 전년동기와 비교하면 절반 수준으로 하락한 결과 매출이 전분기대비 485억원 감소했다.

4분기에도 국제선 수요가 호조세를 이어갈 전망이다. 10월 인천공항의 여객 수송 실적은 537만명으로 코로나19 발생 이전인 2019년 10월의 91% 수준까지 회복했다.

특히 일본 노선의 경우 2019년 10월의 192%를 기록하며 역대 최대치를 기록했고, 중국 노선 또한 코로나19 이전대비 절반 수준까지 회복했다. 박 연구원은 “3분기 성수기 이후 대한항공의 장거리 노선은 수요가 소폭 감소할 것으로 예상되는 반면 일본과 중국을 중심으로 하는 단거리 노선은 4분기에도 증가세를 지속할 것으로 예상된다”고 설명했다.

이에 대한항공은 4분기 국제선 공급을 2019년의 90% 수준까지 확대하겠다는 계획을 발표한 바 있다.

그는 “화물의 경우 연말 특수 효과가 기대되는 가운데 이미 수요 회복과 운임 상승이 동시에 확인되고 있는 상황에서 4분기에는 화물 매출이 증가세로 전환될 것”이라고 판단했다.

국제유가(WTI)도 우호적이다. 10월 중순 고점 이후 약세를 기록 중으로 11월 중순 현재 배럴당 80불을 하회하는 등 유류비 부담도 축소되고 있다.

그는 “종합적으로 4분기 대한항공의 영업이익은 5248억원으로 지난해 같은 기간보다 1.6% 증가할 것”이라고 내다봤다.

박 연구원은 목표주가를 유지한 배경에 대해 “지난해 사상최고치 영업 실적을 기록한 이후 올해 하반기 들어 실적 피크아웃(Peak-out) 우려가 확대됐고, 원·달러 환율 및 유가 상승 등의 대외 영업환경 악화로 대한항공의 주가는 하락세를 지속, 주가는 주가순자산비율(PBR) 0.8배로 밴드 최하단 수준까지 하락했다”고 말했다.

이어 “최근 유가를 비롯한 대외환경도 항공사들에게 점차 유리한 방향으로 진행되고 있다는 점도 긍정적”이라고 말했다.

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)