|

삼성전자의 부문별 영업이익 추정치는 반도체(DS) -3조7000억원, 모바일경험(MX) 3조3000억원, 디프슬레이(SDC) 1조7000억원, 가전(CE) 5000억원, 하만 3000억원이다.

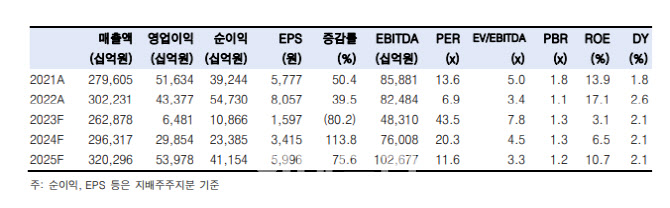

그는 “영업이익은 기존 추정치인 4조원 대비 50% 하향 조정했다. 추정치 하향은 3분기 추가 감산에 따른 원가 상승으로 메모리 적자폭이 기존 대비 확대된 때문”이라며 “CIS 중심으로 비메모리 적자가 3분기까지 이어진 것도 원인”이라고 짚었다.

감산기간을 통해 삼성전자가 집중한 것은 미세공정화라고 판단했다. 생산 라인 가동률을 낮춰 공급을 조절함과 동시에 공격적인 미세공정화 작업을 통해 이후 업턴에서의 수익성을 극대화할 수 있다.

그는 “고정비가 높은 반도체업의 특성 상 감산을 멈추고 생산이 증가하기 시작하면 원가가 개선돼 수익성이 좋아진다. 여기에 감산 기간 중 선단 노드로 변경한 효과가 더해지면 경쟁사 대비 수익성 개선의 폭이 클 수 있다”고 설명했다.

감산에 따른 공급 조절 효과는 이미 나타나기 시작해 3분기부터 D램 평균판매단가(ASP)가 상승 전환할 것으로 봤다. 2024년까지는 낸드플래시 적자가 이어지기 때문에 D램에서 영업이익 극대화가 실적과 이후 투자를 위해 중요하다는 분석이다.

그는 “이제부터는 매 분기 주당순이익(EPS)이 상승하면서 주가가 함께 상승하는 구간이다. 모멘텀 플레이가 아닌 메모리 턴어라운드에 집중해야 할 시기다”라고 강조했다. 그러면서 “주가는 주가순자산비율(PBR) 기준 1.3배 수준에서 거래되고 있어 최근의 조정은 반도체 섹터 이슈보다는 금리 상승 우려 등 외부 요인에 기인한 바가 크다”며 “주가 조정은 매수 타이밍”이라고 주장했다.

!['과대망상'이 부른 비극…어린 두 아들 목 졸라 살해한 母[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021700001t.jpg)